Eine Frage, die bisher leicht zu beantworten war – jetzt nicht mehr

Wer sich in der Schweiz mit Geldwäschereibekämpfung beschäftigt hat, kannte die Lage bisher: Banken, Vermögensverwalter, Versicherer, Treuhänder mit Kundengeldern – sie waren drin. Wer nur beriet, beurkundete oder strukturierte, war draussen, solange man keine fremden Vermögenswerte in die Hand nahm. Das war eine klare Linie, und sie hat fast drei Jahrzehnte gehalten.

Diese Linie verschiebt sich. Am 26. September 2025 hat das Parlament eine umfassende Revision des Geldwäschereigesetzes (GwG) verabschiedet. Der Bundesrat hat als Zieltermin für das Inkrafttreten den 1. Juli 2026 in Aussicht gestellt – ein Datum, das zwar politisch tragfähig, aber nicht zwingend ist. Branchenverbände haben in der Vernehmlassung bereits eine Verschiebung auf den 1. Oktober 2026 und längere Übergangsfristen gefordert; die Ausführungsverordnungen waren bei Drucklegung noch nicht definitiv. Wer auf Verzögerungen wettet, hat schon einmal verloren – wer sich darauf verlässt, dass der ursprüngliche Termin hält, ebenfalls. Realistisch ist: Die neuen Pflichten kommen, und sie kommen 2026.

Erstmals wird der Geltungsbereich des GwG bewusst auf Tätigkeiten ausgedehnt, bei denen kein Franken durch fremde Hände läuft. Treuhänder, Anwältinnen, Notare, Steuerberater, Immobilien-Profis und Unternehmensberater fragen sich seither dasselbe: Bin ich jetzt eigentlich Finanzintermediär – oder Berater im Sinne des neuen Gesetzes – oder gar nichts von beidem?

Die ehrliche Antwort lautet: Es kommt darauf an. Und zwar nicht auf die Berufsbezeichnung, nicht auf die Kanzleigrösse, nicht einmal auf das Selbstverständnis – sondern auf das, was im konkreten Mandat tatsächlich getan wird. Wer das nicht sauber trennt, riskiert zwei Fehler gleichzeitig: zu viel Compliance, wo sie nicht hingehört, und zu wenig dort, wo es ernst wird.

Wer in der falschen Schublade landet, zahlt – mit Aufwand, mit Geld oder mit einer schriftlichen Beanstandung im Prüfbericht. Solche Beanstandungen sind kein internes Memo, das in der Schublade verschwindet: Sie gehen an die Aufsicht, sie tauchen im nächsten Prüfungszyklus wieder auf, und sie machen aus einem überschaubaren Compliance-Punkt schnell ein Reputationsrisiko.

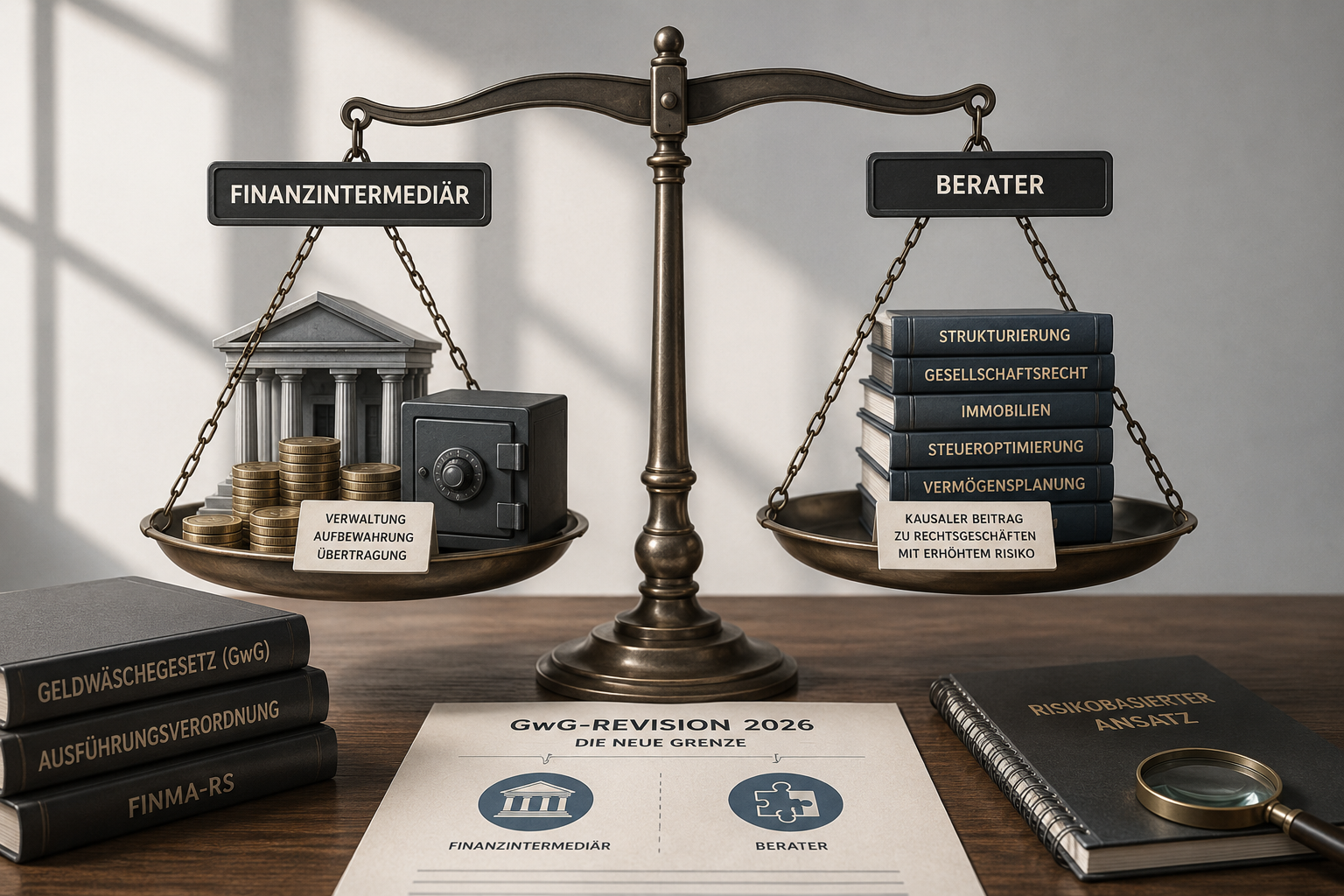

Der Finanzintermediär: nah am Geld, nah am Risiko

Grundlogik

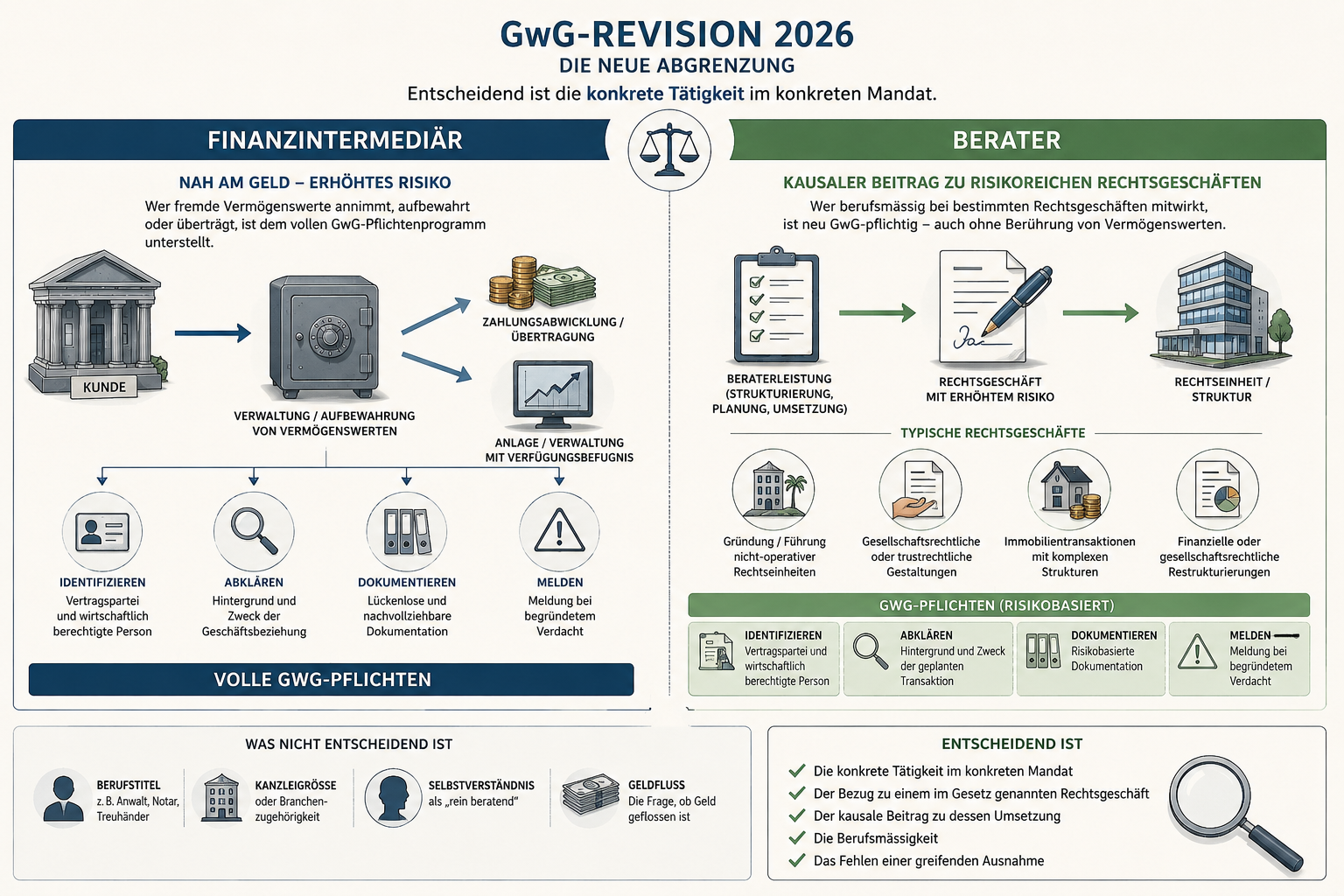

Finanzintermediär ist nach Artikel 2 Absatz 3 des GwG, wer berufsmässig fremde Vermögenswerte annimmt, aufbewahrt oder hilft, sie anzulegen oder zu übertragen. Das klingt technisch, lässt sich aber in einem Bild zusammenfassen: Wer fremdes Geld in der Hand hat oder darüber verfügen kann, ist nah dran am Risiko – und damit nah dran am Gesetz.

Die Logik ist alt und einleuchtend. Wer fremde Vermögenswerte bewegt, ist die natürliche Schnittstelle, an der schmutziges Geld in den legalen Kreislauf eingespeist werden könnte. Genau deshalb verlangt das Gesetz an dieser Stelle das volle Programm: Identifizierung der Vertragspartei, Feststellung der wirtschaftlich berechtigten Person, Abklärung von Hintergrund und Zweck der Geschäftsbeziehung, lückenlose Dokumentation, Meldung bei Verdacht.

Typische Konstellationen

-

Verwaltung von Kundengeldern auf einem Treuhandkonto

-

Zahlungsabwicklung für Kunden, etwa über Sammelkonten

-

Vermögensverwaltung und Anlageberatung mit Verfügungsbefugnis

-

Tätigkeit als Trustee

-

Geld- oder Wertübertragung, auch in elektronischer Form

-

Aufbewahrung und Verwaltung von Effekten

Der Merksatz

Finanzintermediär ist, wer dem Geldfluss oder der Vermögensverfügung nahe kommt. Wer berät, ohne zu bewegen, ist es nicht – jedenfalls nicht aus diesem Grund.

Das klingt einfach, ist es in der Praxis aber selten. Ein Treuhänder, der nur ein einziges Mal eine Zahlung im Auftrag des Kunden ausführt, hat damit die kritische Schwelle der überschritten – und das genügt. Wer Vermögenswerte auch nur kurzzeitig verwaltet oder überträgt, sollte die Unterstellung nicht abtun, sondern dokumentiert prüfen.

Der Berater: neu im Gesetz, neu im Pflichtenheft

Wann werden Treuhänder, Anwälte und Berater neu GwG-pflichtig?

Hier liegt die eigentliche Neuerung der Revision 2026. Bisher galt: Wer nur berät, ohne fremde Vermögenswerte zu berühren, ist nicht GwG-pflichtig. Damit ist Schluss – allerdings nicht pauschal. Der Gesetzgeber zieht eine sehr gezielte Linie. Auch wer nur berät, kann künftig GwG-pflichtig werden – selbst wenn kein Kundengeld über das eigene Konto fliesst. Entscheidend ist nicht mehr allein, ob jemand fremde Vermögenswerte annimmt, verwaltet oder überträgt. Beraterinnen und Berater werden erfasst, wenn sie berufsmässig an bestimmten Rechtsgeschäften mit erhöhtem Geldwäschereirisiko mitwirken. Das betrifft insbesondere Treuhänder, Anwältinnen, Notare, Steuerberater, Immobilien-Profis und Unternehmensberater – aber nicht automatisch bei jedem Mandat.

Der Paradigmenwechsel ist deutlich: Erstmals reicht der kausale Beitrag zur Struktur oder Transaktion, ohne dass auch nur ein Franken Kundengeld den Schreibtisch passiert. Das wird Anwältinnen, Notare, Steuerberater, Immobilien-Akteure und Unternehmensberater treffen – aber eben nicht alle, nicht immer und nicht bei jedem Mandat.

Was nicht entscheidend ist

-

Der Berufstitel

-

Die Kanzleigrösse oder Branchenzugehörigkeit

-

Das Selbstverständnis als "rein beratend"

-

Die Frage, ob Geld geflossen ist

Was entscheidend ist

-

Die konkrete Tätigkeit im konkreten Mandat

-

Der Bezug zu einem im Gesetz genannten Rechtsgeschäft

-

Der kausale Beitrag zu dessen Umsetzung

-

Die Berufsmässigkeit

-

Das Fehlen einer greifenden Ausnahme

Typische Auslöser-Tätigkeiten

-

Gründung oder Errichtung nicht-operativer Rechtseinheiten

-

Führung oder Verwaltung von Sitzgesellschaften

-

Kauf oder Verkauf von Rechtseinheiten

-

Domizilgewährung über längere Zeit

-

Kauf oder Verkauf von Grundstücken

-

Bestimmte Share Deals mit Immobilienbezug

- Strukturierung von Gesellschaften mit Vermögensbezug

Drei dieser Auslöser verdienen eine Präzisierung, weil das Gesetz enger zieht, als die Stichworte vermuten lassen.

Nicht-operative Rechtseinheiten – im Gesetz als Sitzgesellschaften gefasst – sind Einheiten, die keinem eigentlichen Geschäftsbetrieb dienen, sondern in erster Linie dazu, Vermögen zu halten oder zu strukturieren (Art. 2a Abs. 6 GwG). Wer ein operativ tätiges Unternehmen gründet oder begleitet, fällt aus diesem Grund nicht in die Berater-Rolle.

Bei der Domizilgewährung kommt es auf die Dauer an. Erst wer Adressen oder Räumlichkeiten für mehr als sechs Monate bereitstellt, gilt insoweit als Berater (Art. 2 Abs. 3ter GwG). Eine kurzfristige Domiziladresse löst die Unterstellung für sich allein noch nicht aus.

Gilt das GwG bei Grundstücksgeschäften unter fünf Millionen Franken?

Ja – unter Umständen sogar dann. Viele gehen davon aus, dass die neuen GwG-Beraterpflichten erst ab einem Grundstückswert von fünf Millionen Franken greifen. Das stimmt so nicht. Liegt der Wert zwar unter fünf Millionen Franken, erfolgt die Zahlungsabwicklung jedoch nicht über einen Schweizer Finanzintermediär (in der Regel eine Bank), kann die Berater-Pflicht trotzdem bestehen. Die Ausnahme für Grundstücksgeschäfte unter fünf Millionen Franken greift nur, wenn die Zahlung über eine Bank oder einen anderen Schweizer Finanzintermediär abgewickelt wird (Art. 2 Abs. 4ter Bst. b GwG). Wer sich ausschliesslich auf die Wertgrenze verlässt, übersieht daher einen entscheidenden Teil der Regelung.

Der Merksatz

Berater ist, wer nicht über Vermögenswerte verfügt, aber einen wesentlichen Beitrag zur Struktur oder Transaktion leistet. Wer nur den Standpunkt erklärt, ist es nicht. Wer den Stift hält, mit dem die Struktur entsteht, schon eher.

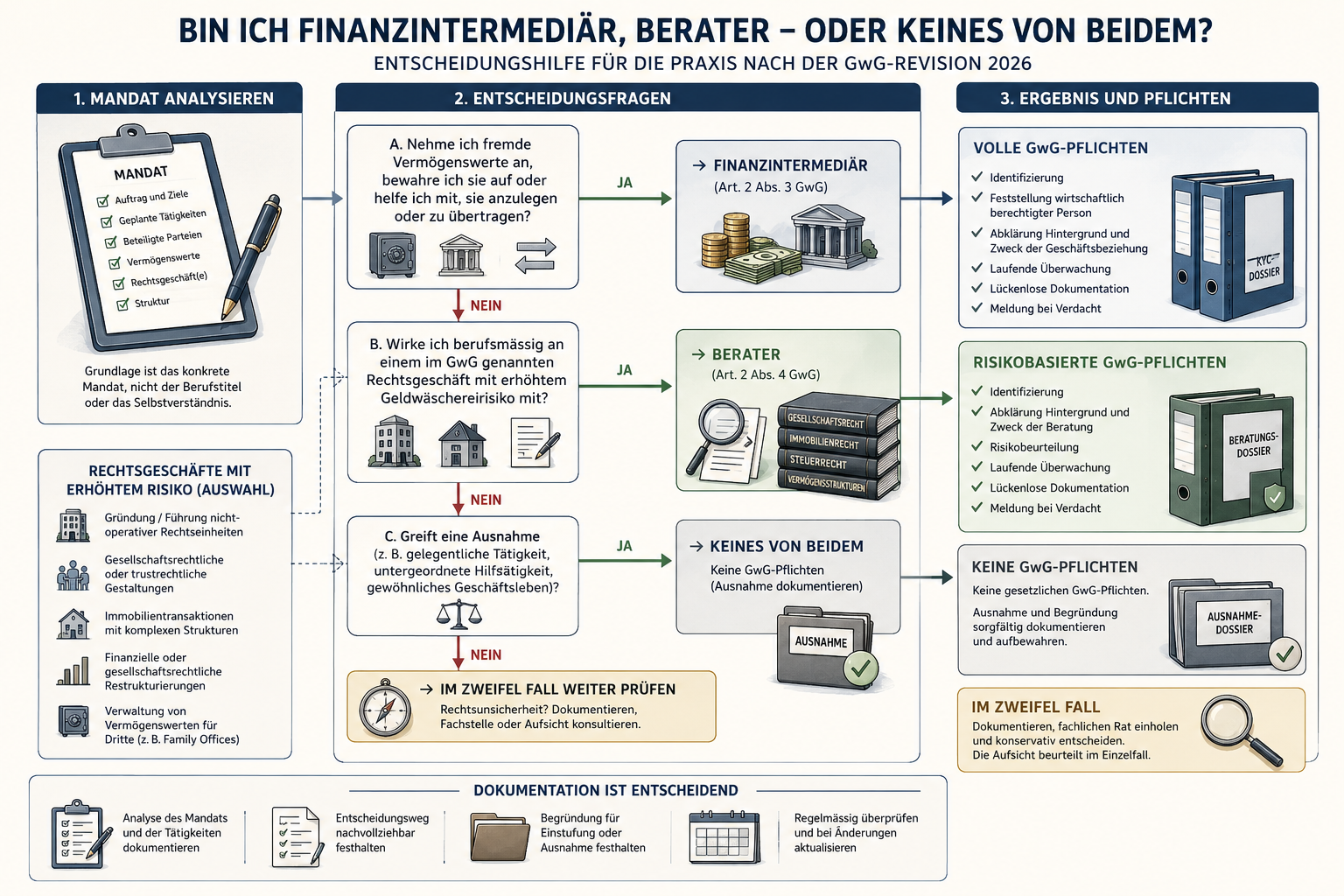

Finanzintermediär, Berater oder gar nichts: die Abgrenzung in der Praxis

Theorie und Praxis liegen hier oft weit auseinander. Was in einer Falldarstellung sauber sortierbar ist, sieht im Alltag eines Mandats meist anders aus. Die folgende Übersicht zeigt typische Konstellationen und ihre wahrscheinliche Einordnung:

Die Drei-Stufen-Logik

Wer in der Praxis schnell sortieren will, kann sich an drei Fragen orientieren:

-

Bewege oder verwalte ich Vermögenswerte? Wenn ja, ist die Prüfung als Finanzintermediär unausweichlich.

-

Wirke ich kausal an einem im Gesetz genannten Rechtsgeschäft mit? Wenn ja, steht die Berater-Prüfung an.

-

Fehlt beides oder greift eine Ausnahme? Dann ist der Fall möglicherweise nicht GwG-relevant – aber genau dieses "möglicherweise" gehört dokumentiert.

Beides zugleich? Ja, aber nicht im selben Mandat

Eine der häufigsten Fragen in der Beratungspraxis lautet: Kann eine Person oder eine Organisation beides sein, Finanzintermediär und Berater? Die Antwort ist ein klares Ja – mit einer wichtigen Einschränkung. Beides nebeneinander ist möglich, aber selten innerhalb desselben Mandats.

Ein Beispiel macht es greifbar.

-

Treuhänderin A verwaltet für Kunde 1 Vermögenswerte: klassische Finanzintermediär-Rolle.

-

Im Mandat von Kunde 2 strukturiert sie eine nicht-operative Gesellschaft, ohne dass Geld durch ihre Hände läuft: potenzieller Berater-Fall.

-

Im Mandat von Kunde 3 erstellt sie ausschliesslich die Buchhaltung: möglicherweise gar nicht GwG-relevant.

Drei Mandate, drei Rollen, eine Person.

Wer regelmässig mehrere Rollen einnimmt, kann es organisatorisch sinnvoll finden, sich einheitlich als Finanzintermediär zu behandeln — ein Prozess statt drei, eine Dokumentationslogik statt drei, und keine Sorge, dass eine Fehleinordnung im Einzelfall durchrutscht. Der Preis dafür: mehr Aufwand, als das Gesetz strikt verlangen würde.

Für die Aufsicht gilt dabei eine Erleichterung: Wer als Finanzintermediär bereits einer Aufsichtsstelle – etwa einer SRO – untersteht und zusätzlich beratend tätig wird, unterliegt für sämtliche Tätigkeiten der Aufsicht dieser bestehenden Stelle (Art. 12a GwG). Ein zweites, separates Aufsichtsverhältnis allein für die Beratungstätigkeit ist nicht nötig.

Die Einordnung gehört aufgeschrieben – am besten gleich

Wer den Praxisalltag von Selbstregulierungsorganisationen, Aufsichtsorganisationen oder der FINMA kennt, weiss: Prüfer interessieren sich selten nur für das Ergebnis. Sie wollen den Entscheidweg sehen. Ein Aktenvermerk, der erklärt, warum ein Mandat als Berater-Fall, als Finanzintermediär-Fall oder als nicht GwG-relevant eingeordnet wurde, ist im Streitfall mehr wert als die beste nachträgliche Erklärung.

Ein guter Rollenentscheid beantwortet einige sehr konkrete Fragen: Welche Tätigkeit wurde geprüft? Welche Rolle wurde angenommen? Warum liegt keine Finanzintermediär-Rolle vor – oder warum doch? Warum liegt ein Berater-Fall vor oder eben nicht? Welche Ausnahme wurde geprüft und mit welchem Ergebnis? Wer hat die Einordnung vorgenommen? Wann? Und welche Folgeprozesse wurden ausgelöst – etwa Identifikation, Abklärung, Risikobewertung?

Merksatz

Ein kurzer, sauberer Rollenentscheid am Anfang des Mandats ist besser als jede nachträgliche Begründung in einem Prüfungsbericht. Wer das versteht, hat das wichtigste Compliance-Werkzeug verstanden, das es überhaupt gibt: die saubere Dokumentation der eigenen Überlegungen.

Was die Einordnung für die eigene Organisation bedeutet

Wenn kein GwG-relevanter Fall vorliegt

Keine GwG-Sorgfaltspflichten. Trotzdem empfiehlt sich eine kurze interne Dokumentation – schon, weil der nächste vergleichbare Fall garantiert kommt und man dann nicht zweimal die gleiche Diskussion führen muss.

Wenn ein punktueller Berater-Fall vorliegt

Hier braucht es einen schlanken, aber vollständigen Prozess:

-

Identifizierung der Vertragspartei

-

Feststellung der wirtschaftlich berechtigten Person

-

Gegenstand und Zweck der zu erbringenden Dienstleistung (Art. 8b Abs. 2 GwG)

-

Abklärungen bei erhöhtem Risiko

-

Screening auf politisch exponierte Personen und einschlägige Sanktionslisten

-

Saubere Dokumentation des Einzelfalls

-

Meldung an die Meldestelle (MROS) bei begründetem Verdacht – auch bei Abbruch der Verhandlungen aus diesem Grund (Art. 9 Abs. 1ter GwG)

-

Beachtung des Informationsverbots: keine Information der Kundschaft oder Dritter über eine erfolgte MROS-Meldung (Art. 10a Abs. 5 GwG)

Wer das einmal organisiert hat, schafft jeden weiteren Fall in einer halben Stunde. Wer es jedes Mal neu erfindet, verliert ein Vielfaches an Zeit.

Ein Punkt geht über das einzelne Mandat hinaus. Auf Mandatsebene bleibt die Berater-Rolle schlank, sie zieht aber auch dauerhafte organisatorische Pflichten nach sich. Wer als Berater erfasst ist, muss für eine genügende Ausbildung des eigenen Personals sorgen und interne Kontrollen einrichten, die die Einhaltung der Geldwäschereivorschriften sicherstellen (Art. 8d GwG). Und – für viele die einschneidendste Neuerung – auch Berater müssen sich einer anerkannten Selbstregulierungsorganisation anschliessen (Art. 14 Abs. 1 GwG). Für Berufsgruppen, die bisher regulierungsfrei waren, ist das keine Formalie, sondern eine strukturelle Umstellung.

Wenn eine Finanzintermediär-Rolle vorliegt

Dann gilt das volle Programm. Risikoanalyse, laufendes Monitoring, Schulung des Personals, formalisierte Melde- und Sperrprozesse nach den Artikeln 9 und 10 GwG, Vorbereitung auf die jährliche Prüfung, der Anschluss an eine anerkannte Selbstregulierungsorganisation gemäss Artikel 14 GwG, soweit erforderlich. Das ist kein Projekt für einen Nachmittag, sondern eine Organisationsentscheidung mit Konsequenzen für Prozesse, IT und Personal.

Häufig gestellte Fragen

Bin ich als Treuhänder automatisch Finanzintermediär?

Nein. Entscheidend ist, ob im konkreten Mandat fremde Vermögenswerte angenommen, verwaltet, übertragen oder verfügt werden. Wer nur Buchhaltung führt, ist es aus diesem Grund nicht.

Kann ich Berater sein, obwohl ich keinen Franken bewege?

Ja. Genau das ist die zentrale Neuerung. Auch ohne Verfügung über Vermögenswerte kann eine relevante Berater-Tätigkeit vorliegen – wenn der kausale Beitrag zu einer erfassten Transaktion erbracht wird.

Kann ich in einem Mandat Finanzintermediär und in einem anderen Berater sein?

Ja. Deshalb braucht es eine fallbezogene Klassifikation jedes einzelnen Mandats. Pauschalentscheide über die ganze Kanzlei oder das ganze Treuhandbüro führen meist in die Irre.

Muss ich mich als Berater einer Selbstregulierungsorganisation anschliessen?

Ja. Auch Berater müssen sich – wie Finanzintermediäre – einer anerkannten Selbstregulierungsorganisation (SRO) anschliessen (Art. 14 Abs. 1 GwG). Für Berufsgruppen, die bisher regulierungsfrei waren, ist das keine Formalie, sondern eine strukturelle Umstellung mit Folgen für Prozesse und Organisation.

Welche organisatorischen Pflichten kommen als Berater auf mich zu – über das einzelne Mandat hinaus?

Mehr, als der Begriff "punktueller Berater-Fall" vermuten lässt. Neben den Sorgfaltspflichten am Einzelmandat verlangt das Gesetz eine genügende Ausbildung des eigenen Personals und interne Kontrollen zur Einhaltung der Geldwäschereivorschriften (Art. 8d GwG). Schlank bleibt der Prozess pro Mandat – die organisatorischen Pflichten entstehen einmalig und gelten dauerhaft.

Muss ich als Berater einen Verdacht melden – und darf ich meine Kundschaft darüber informieren?

Bei begründetem Verdacht auf Geldwäscherei oder Terrorismusfinanzierung besteht eine unverzügliche Meldepflicht an die Meldestelle (MROS), und zwar auch dann, wenn Sie die Verhandlungen wegen dieses Verdachts abbrechen (Art. 9 Abs. 1ter GwG). Über eine erfolgte Meldung dürfen Sie weder die betroffene Kundschaft noch Dritte informieren (Informationsverbot, Art. 10a Abs. 5 GwG).

Ab wann macht mich Domizilgewährung zum Berater?

Auf die Dauer kommt es an. Erst wer Adressen oder Räumlichkeiten für mehr als sechs Monate bereitstellt, gilt insoweit als Berater (Art. 2 Abs. 3ter GwG). Eine kurzfristige Domiziladresse löst die Unterstellung für sich allein noch nicht aus.

Bin ich bei jedem Immobiliengeschäft GwG-pflichtig?

Nein. Liegt der Wert unter fünf Millionen Franken, entfällt die Berater-Pflicht – aber nur, wenn die Zahlung über einen Schweizer Finanzintermediär, in der Regel eine Bank, abgewickelt wird (Art. 2 Abs. 4ter Bst. b GwG). Fehlt diese Bedingung, kann die Pflicht trotz geringem Wert bestehen bleiben. Verlassen Sie sich nicht allein auf die Wertgrenze.

Was passiert, wenn ich mich falsch einordne?

Die Konsequenzen reichen von fehlenden Sorgfaltspflichten über einen verspäteten SRO-Anschluss bis zu mangelhafter Dokumentation und Prüfungsbeanstandungen. Im schlimmsten Fall steht eine Verletzung der Meldepflicht nach Artikel 37 GwG im Raum – mit Bussen bis zu CHF 500 000.

Fazit: Die wichtigste GwG-Frage 2026 ist nicht "ob", sondern "in welcher Rolle"

Die Abgrenzung zwischen Finanzintermediär und Berater ist eine der zentralen Weichenstellungen der GwG-Revision 2026. Sie entscheidet darüber, ob ein punktueller KYC-Prozess genügt oder ob ein vollständiges GwG-System aufgebaut werden muss. Sie entscheidet darüber, wer ein Aufsichtsverhältnis mit einer Selbstregulierungsorganisation eingehen muss und wer nicht. Und sie entscheidet darüber, wie hoch der laufende Aufwand für Compliance ausfällt – im günstigen Fall überschaubar, im ungünstigen erheblich.

Wer 2026 unvorbereitet in diese neue Systematik hineingeht, riskiert beides: Compliance dort aufzubauen, wo sie nicht hingehört, und sie dort zu vergessen, wo das Gesetz sie verlangt. Beides ist teuer. Die gute Nachricht: Die Frage lässt sich beantworten – nicht im Zweifel pauschal, sondern Mandat für Mandat. Wer früh damit beginnt, hat es am Stichtag leichter als jene, die warten, bis die erste Prüfung ansteht.

Merksatz

Prüfen Sie Ihre Rolle pro Mandat:

Nicht GwG-relevant, ▶ Berater-Fall oder ▶ Finanzintermediär.

Diese drei Schubladen sortieren die ganze Welt der GwG-Pflichten – wenn man sie ernst nimmt.

Prüfen Sie Ihre Rolle pro Mandat: nicht GwG-relevant, Berater-Fall oder Finanzintermediär. Diese drei Schubladen entscheiden über Pflichten, Dokumentation und Organisation.

Wenn Sie unsicher sind, in welche Ihre Mandate gehören oder ob Ihre bestehende Compliance-Organisation der Revision 2026 standhält – sprechen Sie uns an. Wir kennen das Gesetz, wir kennen die Praxis der Aufsichtsorganisationen, und wir kennen den Unterschied zwischen einem schlanken Berater-Setup und einem vollständigen Finanzintermediär-System. Eine kurze Erstklärung zeigt Ihnen, was Sie wirklich brauchen – und ebenso wichtig: was Sie nicht brauchen.

Quellen und Rechtsgrundlagen

Gesetzes- und Verordnungstexte

-

Bundesgesetz vom 10. Oktober 1997 über die Bekämpfung der Geldwäscherei und der Terrorismusfinanzierung (Geldwäschereigesetz, GwG), SR 955.0, in der bis zum 30. September 2026 geltenden Fassung – insbesondere Art. 1 (Gegenstand), Art. 2 Abs. 2 und 3 (Geltungsbereich, Begriff Finanzintermediär), Art. 2a (Begriffe, u. a. wirtschaftlich berechtigte Person), Art. 3–7 (Sorgfaltspflichten), Art. 8 (Organisatorische Massnahmen), Art. 9 (Meldepflicht), Art. 10 (Vermögenssperre), Art. 14 (Anschluss an eine Selbstregulierungsorganisation), Art. 37 (Verletzung der Meldepflicht).

-

Geldwäschereiverordnung (GwV) sowie Geldwäschereiverordnung-FINMA (GwV-FINMA) in der bis zum 30. September 2026 geltenden Fassung – Konkretisierung der gesetzlichen Pflichten auf Verordnungsebene. Die GwV wird per 1. Oktober 2026 durch die revidierte Fassung ersetzt (siehe unten).

Revision 2025/2026 (in Kraft ab 1. Oktober 2026)

-

Revision des Geldwäschereigesetzes, vom Parlament am 26. September 2025 verabschiedet; Inkrafttreten am 1. Oktober 2026 (vom Bundesrat an seiner Sitzung vom 12. Juni 2026 festgelegt) – Einführung der Beraterpflichten für berufsmässige Mitwirkung an bestimmten Rechtsgeschäften (insb. Grundstücksgeschäfte, Errichtung und Verwaltung von Sitzgesellschaften, Strukturierung mit Vermögensbezug). Massgeblich sind insbesondere Art. 2 Abs. 3ter (Domizilgewährung), Art. 2 Abs. 4ter (Grundstücksgeschäfte), Art. 2a Abs. 6 (Sitzgesellschaft), Art. 2b (Vorrang der Finanzintermediär-Rolle), Art. 8b–8d (Sorgfalts- und Organisationspflichten der Berater), Art. 9 Abs. 1ter (Meldepflicht), Art. 10a Abs. 5 (Informationsverbot) und Art. 12a (Aufsichtskoordination) sowie die Ausdehnung der SRO-Anschlusspflicht auf Berater (Art. 14 Abs. 1).

-

Bundesgesetz über die Transparenz juristischer Personen und die Identifikation der wirtschaftlich berechtigten Personen (TJPG), vom Parlament am 26. September 2025 verabschiedet; Inkrafttreten am 1. Oktober 2026.

-

Ausführungsverordnungen: revidierte Geldwäschereiverordnung (GwV) und Verordnung über die Transparenz juristischer Personen (TJPV). Nach der bis zum 30. Januar 2026 dauernden Vernehmlassung verabschiedet; Inkrafttreten zusammen mit den Gesetzen am 1. Oktober 2026, mit Ausnahme der Bestimmungen zu den Amtsnotariaten (kantonale Umsetzung).

-

Medienmitteilung des Bundesrates vom 12. Juni 2026 zum Inkrafttreten.

Hinweis: Dieser Beitrag ersetzt keine rechtliche Einzelfallberatung. Die Einordnung eines konkreten Mandats verlangt eine fallbezogene Prüfung der Tätigkeit, des Mandatsumfangs und allfällig greifender Ausnahmen.

[Abbildungen mit Hilfe von ChatGPT generiert]