Redaktioneller Hinweis – Zukunftsrelevanz dieses Beitrags

Dieser Beitrag bezieht sich auf die revidierte Schweizer GwG-Rechtslage, die am 1. Oktober 2026 in Kraft tritt. Dazu gehören insbesondere die neuen Pflichten für bestimmte Beraterinnen und Berater, das zentrale Transparenzregister und die damit verbundenen Abfrage- und Meldepflichten.

Die beschriebenen Anforderungen sind zum Veröffentlichungszeitpunkt teilweise noch nicht geltendes Recht. Der Artikel zeigt, wie Treuhänder, Beraterinnen und Finanzintermediäre ihre KYC-, UBO- und Dokumentationsprozesse rechtzeitig prüfungstauglich vorbereiten können.

KYC ist kein Aktendeckel – es ist ein dokumentierter Entscheid

„Zeigen Sie uns bitte, wie Sie den wirtschaftlich Berechtigten überprüft haben.“

Wer diesen Satz in einer SRO-Prüfung zum ersten Mal hört, versteht sofort: Es geht nicht um das blosse Vorhandensein von Dokumenten. Es geht um Nachvollziehbarkeit. Um die Frage, ob ein Dritter – eine Prüferin, ein Staatsanwalt, eine Aufsichtsbehörde – im Dossier erkennen kann, wer wann was auf welcher Grundlage geprüft und entschieden hat.

Sandra B. führt seit über zehn Jahren eine kleine Treuhand- und Beratungskanzlei in Zürich. Sie begleitet Schweizer KMU bei Restrukturierungen, Nachfolgeprozessen und komplexeren Gesellschaftsstrukturen.

Mit der revidierten GwG-Rechtslage rücken solche Beratungsmandate stärker in den Fokus. Bestimmte Beraterinnen und Berater werden künftig eigenen Sorgfalts-, Dokumentations- und Meldepflichten unterstellt. Für Sandra B. bedeutet das: Ihre Dossiers müssen nicht nur vollständig wirken. Sie müssen zeigen, wie sie geprüft, plausibilisiert und entschieden hat.

Anfang 2026 steht sie einer vollständigen Dossierprüfung gegenüber. Die Prüferin bittet sie, für einen Mandanten – eine Holdinggesellschaft mit zwei Tochtergesellschaften und einem in Dubai ansässigen Mehrheitsaktionär – den Prüfvorgang zur Feststellung des wirtschaftlich Berechtigten zu erläutern.

Sandra B. öffnet die Akte. Darin liegt: ein Handelsregisterauszug, ein ausgefülltes Formular A und eine Ausweiskopie.

Die Prüferin nickt – und fragt weiter:

„Und wie haben Sie verifiziert, dass die Angaben im Formular A der tatsächlichen Eigentümerstruktur entsprechen?“

Das plötzliche Schweigen von Sandra B. ist die eigentliche Risikolücke.

Das Wichtigste in Kürze

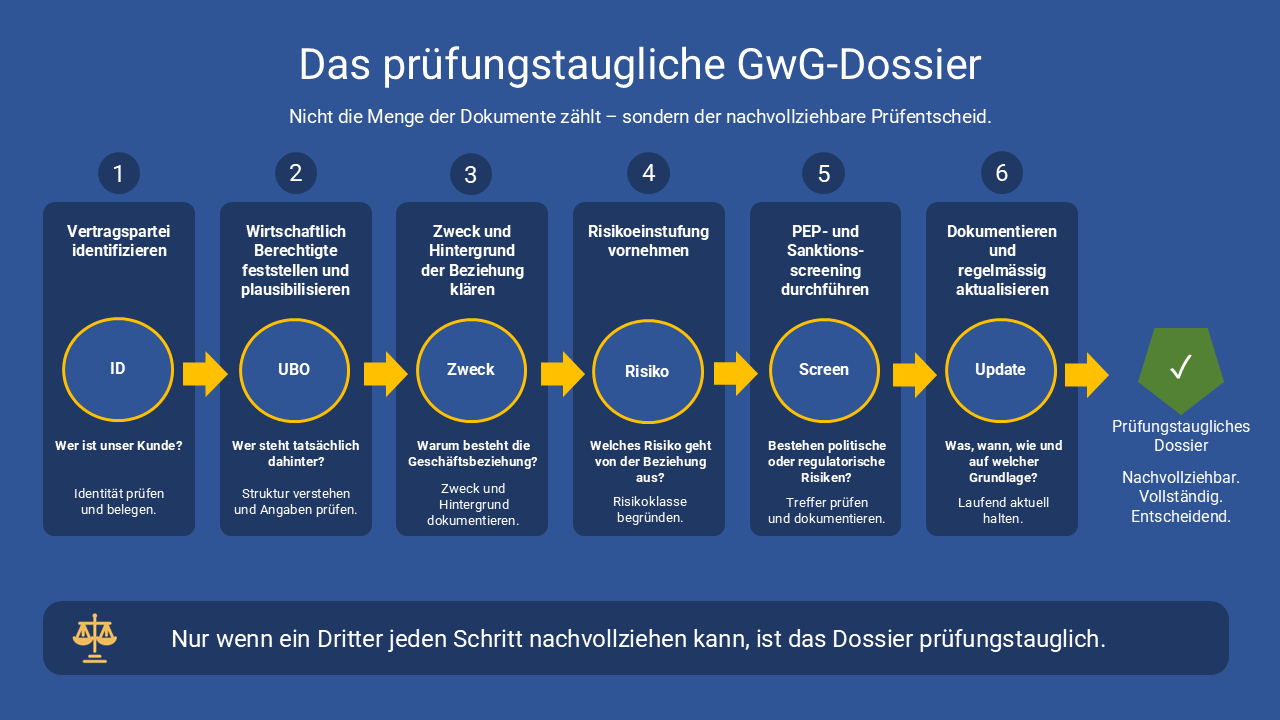

Ein prüfungstaugliches Schweizer GwG-Dossier ist keine Sammlung von Formularen. Es ist der Nachweis eines nachvollziehbaren Prüfprozesses.

Entscheidend ist, dass ein Dritter erkennen kann:

- wer die Vertragspartei ist,

- wer wirtschaftlich berechtigt ist,

- wie diese Angaben plausibilisiert wurden,

- welches Risiko erkannt wurde,

- welche Prüfungshandlungen vorgenommen wurden,

- wer entschieden hat,

- und ob das Dossier aktuell gehalten wurde.

Formular A, Handelsregisterauszug, Ausweiskopie und Screening-Protokoll sind wichtige Bausteine. Sie ersetzen aber nicht die strukturierte Prüfung. Besonders bei komplexeren Gesellschaftsstrukturen, ausländischen Beteiligten, PEP- oder Sanktionsrisiken und künftig beim Abgleich mit dem Transparenzregister braucht es eine belastbare Prozess- und Nachweisdokumentation.

Der Kern ist einfach: Das Dossier muss nicht möglichst dick sein. Es muss den Denkprozess sichtbar machen.

Bildunterschrift Abbildung 1: Das prüfungstaugliche GwG-Dossier verbindet Identifikation, UBO-Plausibilisierung, Risikoeinstufung, Screening, Aktualisierung und Nachweise zu einem nachvollziehbaren Prüfprozess.

Wo GwG-Dossiers in der Praxis scheitern

In vielen Kanzleien fehlt nicht das Bewusstsein für GwG-Pflichten. Es fehlt die Struktur, um diese Pflichten im Alltag konsistent, aktuell und prüfungstauglich abzubilden.

Typische Schwachstellen sind:

- Unterlagen liegen vor, aber der Prüfentscheid ist nicht dokumentiert.

- Formular A ist abgelegt, aber die UBO-Angaben wurden nicht plausibilisiert.

- Registerauszüge sind vorhanden, aber nicht aktuell oder ohne Abrufdatum.

- PEP- und Sanktionsscreenings sind durchgeführt, aber Quelle, Datum oder Ergebnis fehlen.

- Kontrollketten werden einmal gezeichnet, aber später nicht nachgeführt.

- Risikoeinstufungen bestehen als Label, aber ohne nachvollziehbare Begründung.

- Zuständigkeiten, Aktualisierung und Wiedervorlagen sind nicht sauber geregelt.

Das Problem ist selten ein einzelnes fehlendes Dokument. Das Problem ist die fehlende Verbindung zwischen Dokumenten, Prüfung, Risikoentscheid und Aktualisierung.

Genau dort trennt sich ein abgelegtes KYC-Dossier von einem prüfungstauglichen GwG-Prozess.

Warum die Identifikation der Vertragspartei mehr ist als eine Ausweiskopie

Die Identifikation der Vertragspartei ist der Einstieg in jedes GwG-Dossier. Bei natürlichen Personen genügt es nicht, eine Ausweiskopie abzulegen. Die Akte muss erkennen lassen, dass die Identität geprüft wurde – mit Nachweis, Prüfdatum und verantwortlicher Person.

Bei Distanzgeschäften wird diese Anforderung besonders wichtig. Ein blosser Upload eines Ausweisdokuments genügt nicht, wenn nicht ersichtlich ist, wie Echtheit, Plausibilität und Identität überprüft wurden. Geeignete Verfahren können etwa Videoidentifikation, qualifizierte elektronische Signatur oder technische Prüfprotokolle sein. Entscheidend ist, dass Methode, Ergebnis, Zeitpunkt und allfällige Auffälligkeiten nachvollziehbar dokumentiert sind.

Bei juristischen Personen verschiebt sich der Fokus auf Register- und Gesellschaftsnachweise. Für Schweizer Gesellschaften sind ZEFIX, Handelsregister und UID-Register zentrale Quellen. Bei ausländischen Gesellschaften kommen je nach Jurisdiktion Gründungsunterlagen, Statuten, Nachweise zu Direktoren und Anteilseignern sowie gegebenenfalls beglaubigte oder apostillierte Dokumente hinzu.

Der entscheidende Punkt ist nicht, ob ein Registerauszug irgendwo im Dossier liegt. Entscheidend ist, ob im Prüfungsfall klar ist, welche Quelle wann geprüft wurde und ob sie zum relevanten Zeitpunkt plausibel und aktuell war.

Ein Handelsregisterauszug aus dem Jahr 2019, der 2026 unkommentiert im Dossier liegt, ist kein Sicherheitsanker. Er ist ein Warnsignal.

Warum Formular A für die UBO-Prüfung nicht ausreicht

Die Feststellung der wirtschaftlich berechtigten Person ist das Herzstück des GwG-Dossiers. Genau hier entstehen in Prüfungen häufig Schwächen.

Das Formular A ist dabei ein wichtiger Ausgangspunkt. Es dokumentiert die Erklärung der Vertragspartei, wer wirtschaftlich berechtigt ist. Aber es ist nicht der Abschluss der Prüfung.

Ein prüfungstaugliches Dossier muss zeigen, wie diese Angaben plausibilisiert wurden. Dazu gehört insbesondere die Frage, ob die angegebene Person tatsächlich direkt, indirekt oder auf andere Weise Kontrolle ausübt oder wirtschaftlich profitiert.

Die 25-Prozent-Schwelle bei Kapital- oder Stimmrechten ist dabei ein wichtiger Orientierungspunkt. Sie ersetzt aber nicht die Prüfung anderer Kontrollformen. Gerade bei Holdingstrukturen, Zwischengesellschaften, Vetorechten, Treuhandverhältnissen, Kapitalinstrumenten oder besonderen Kontrollrechten kann wirtschaftliche Berechtigung auch dort relevant werden, wo die einfache Beteiligungsquote nicht ausreicht.

Im Mandat von Sandra B. hält der in Dubai ansässige Aktionär 60 Prozent der Schweizer Holdinggesellschaft. Damit ist die direkte Beteiligung klar. Die Prüfung ist aber nicht abgeschlossen: Die verbleibenden 40 Prozent liegen bei einer weiteren Gesellschaft, deren Struktur zunächst unklar ist.

Genau hier zeigt sich, warum eine UBO-Prüfung mehr ist als ein Formular. Sie ist eine begründete Feststellung auf Basis mehrerer Quellen.

Wo UBO-Prüfungen in der Praxis scheitern

UBO-Prüfungen scheitern selten daran, dass gar keine Angaben erhoben wurden. Sie scheitern daran, dass der Weg vom Formular zur Schlussfolgerung nicht dokumentiert ist.

Ein Vermerk wie „UBO geprüft“ oder „BO überprüft“ genügt nicht. Das ist kein Nachweis. Es ist eine Behauptung.

Prüfungstauglich wird die UBO-Feststellung erst, wenn nachvollziehbar ist:

- welche Erklärung eingeholt wurde,

- welche Quellen zur Plausibilisierung verwendet wurden,

- ob Abweichungen oder Unklarheiten bestanden,

- wie diese geklärt wurden,

- wer die Prüfung vorgenommen hat,

- und zu welcher Schlussfolgerung die Kanzlei gelangt ist.

Ab 1. Oktober 2026 kommt das zentrale Transparenzregister als zusätzliche Ebene hinzu. Die selbst erhobenen UBO-Angaben dürfen dann nicht isoliert im Dossier stehen. Sie müssen mit den Registerangaben abgeglichen werden.

Stimmen Formular A, eigene Plausibilisierung und Transparenzregister nicht überein, muss die Abweichung geklärt und dokumentiert werden. Je nach Konstellation kann zusätzlich eine Unterschiedsmeldung erforderlich sein.

Damit wird die UBO-Feststellung nicht nur fachlich anspruchsvoller, sondern auch organisatorisch komplexer. Denn künftig genügt es nicht, eine Angabe einmal zu erfassen. Die Kanzlei muss nachvollziehbar zeigen können, auf welchem Stand die Information beruhte, wann sie geprüft wurde und ob spätere Register- oder Strukturänderungen berücksichtigt wurden.

Warum Kontrollketten ohne strukturierte Nachführung riskant werden

Die Plausibilisierung führt Sandra B. zu einer neuen Frage: Wer steht hinter der 40-Prozent-Beteiligung?

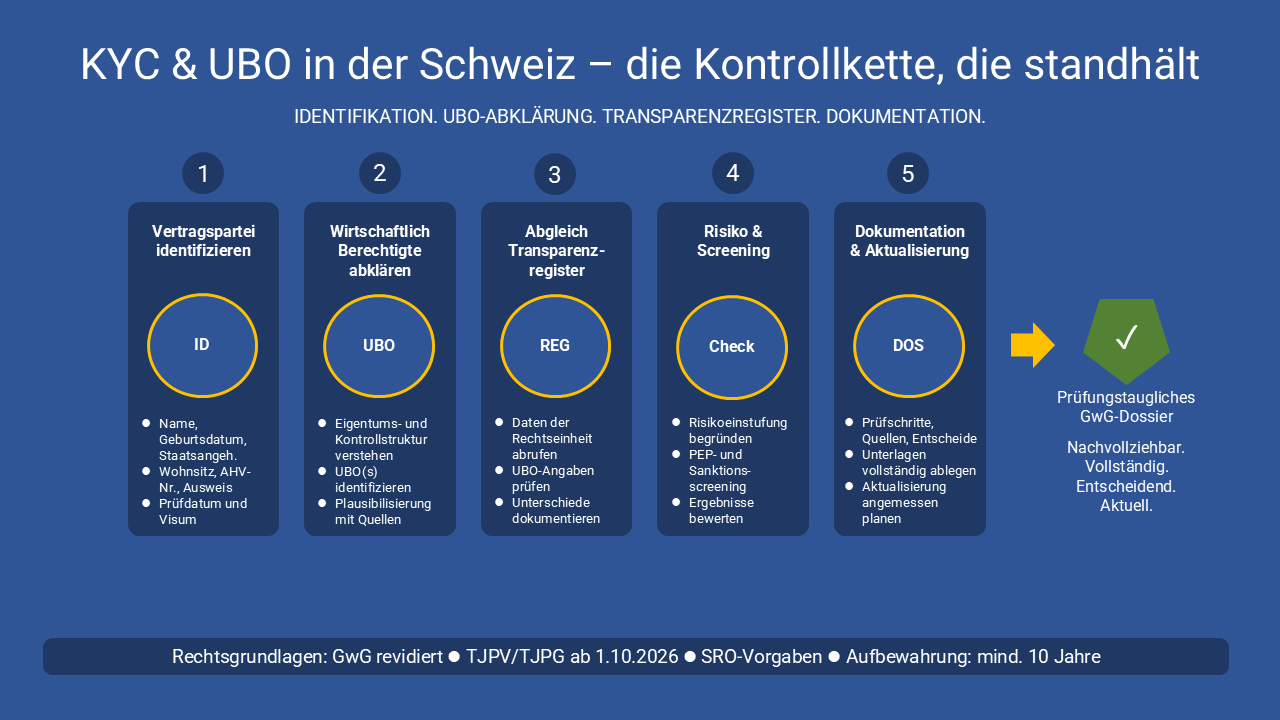

Es stellt sich heraus, dass diese Beteiligung von einer Gesellschaft in Malta gehalten wird, die wiederum von einer natürlichen Person in Grossbritannien kontrolliert wird. Damit sind nicht nur Dokumente zur Vertragspartei relevant, sondern die gesamte Kontrollkette bis zu den natürlichen Personen.

Bei einfachen Strukturen genügt oft eine kurze Plausibilisierung. Bei mehrstufigen Eigentumsverhältnissen braucht das Dossier mehr: eine nachvollziehbare Darstellung der Kontrollstruktur.

Das betrifft insbesondere Holdingstrukturen, ausländische Gesellschaften, Trusts, Treuhandverhältnisse, Sitzgesellschaften, Nominee-Strukturen oder Konstellationen mit mehreren Zwischenebenen.

Eine Grafik oder Tabelle kann hier sehr hilfreich sein. Aber sie ist nur dann prüfungstauglich, wenn sie nicht isoliert im Dossier liegt. Sie muss mit Quellen, Datenständen, Beteiligungsquoten, Kontrollrechten und Aktualisierungen verbunden sein.

Im Fall von Sandra B. bedeutet das: Die Schweizer Holding wird zu 60 Prozent direkt durch den Aktionär in Dubai gehalten. Weitere 40 Prozent werden über eine Malta-Gesellschaft gehalten, hinter der eine natürliche Person in Grossbritannien steht. Beide Kontrollstränge müssen nachvollziehbar dokumentiert und plausibilisiert werden.

Bildunterschrift Abbildung 2: Bei mehrstufigen Strukturen muss die Kontrollkette bis zu den natürlichen Personen nachvollziehbar bleiben – inklusive Quellen, Datenständen und späteren Änderungen.

Eine Kontrollkette ist deshalb keine dekorative Grafik. Sie ist ein Nachweis. Und genau dieser Nachweis wird in der Praxis schnell fehleranfällig, wenn Quellen, Versionen, Beteiligungsänderungen und Aktualisierungen manuell nachgeführt werden.

Die neue Rolle des Transparenzregisters

Mit dem zentralen Transparenzregister kommt ab 1. Oktober 2026 eine neue Referenzquelle in den GwG-Prozess.

Für Treuhänder, Beraterinnen und Finanzintermediäre bedeutet das: Die wirtschaftlich berechtigte Person wird nicht mehr nur über eigene Angaben, Formulare und externe Quellen plausibilisiert. Die eigenen Feststellungen müssen künftig auch mit den Registerangaben abgeglichen werden.

Das Transparenzregister ersetzt die eigene Prüfung nicht. Es ergänzt sie.

Gerade darin liegt die praktische Herausforderung. Ein Registereintrag kann von der Selbstauskunft, von früheren Dossierangaben oder von externen Quellen abweichen. Solche Abweichungen müssen erkannt, bewertet und dokumentiert werden. Je nach Fall kann eine Unterschiedsmeldung erforderlich sein.

Für die Dossierführung bedeutet das: UBO-Daten werden dynamischer. Es reicht nicht mehr, eine wirtschaftlich berechtigte Person einmal festzustellen und danach im Dossier ruhen zu lassen. Die Kanzlei muss nachvollziehbar zeigen können, ob und wann ein Registerabgleich stattgefunden hat und wie mit Abweichungen umgegangen wurde.

Das erhöht den Bedarf an Struktur. Denn je mehr Quellen und Datenstände zusammenkommen, desto schwieriger wird es, mit rein manuellen Ablagen konsistent zu bleiben.

Zweck, Hintergrund und Risiko: Warum das Dossier eine Begründung braucht

Ein Dossier, das nur beantwortet, wer der Mandant ist, aber nicht warum er Mandant ist, bleibt unvollständig.

Der Zweck und Hintergrund der Geschäftsbeziehung sind ein zentraler Teil der GwG-Prüfung. Die Kanzlei muss verstehen und dokumentieren, welches Mandat erbracht wird, welches Rechtsgeschäft dahintersteht, warum die Struktur plausibel ist und wie die Transaktion zum Kundenprofil passt.

Im Mandat von Sandra B. geht es um einen Restrukturierungsprozess mit grenzüberschreitender Gesellschaftsstruktur und einem Aktionär aus einer Jurisdiktion mit erhöhtem Risikopotenzial. Damit genügt eine formelhafte Risikoeinstufung nicht.

Ein Label wie „Risiko: erhöht“ oder „Risiko: normal“ ist zu wenig. Prüfungstauglich wird die Risikoeinstufung erst, wenn sie kurz begründet wird.

Beispiel:

„Erhöhtes Risiko aufgrund eines Aktionärs mit Wohnsitz in den Vereinigten Arabischen Emiraten, komplexer mehrstufiger Eigentümerstruktur und grenzüberschreitendem Transaktionsprofil. Kein PEP-Treffer. Herkunft der Mittel plausibilisiert. Genehmigung durch Kanzleileitung erfolgt am [Datum].“

Solche Begründungen sind kein Selbstzweck. Sie zeigen, dass die Kanzlei nicht nur Informationen gesammelt, sondern das Risiko tatsächlich beurteilt hat.

Warum PEP- und Sanktionsscreening mehr ist als ein Trefferprotokoll

Das Screening auf politisch exponierte Personen sowie auf Sanktionslisten ist kein einmaliger Akt. Es ist ein laufender Kontrollpunkt im GwG-Prozess.

Im Dossier sollte nachvollziehbar sein, wer geprüft wurde, wann die Prüfung stattgefunden hat, welche Quelle oder welches Tool verwendet wurde und zu welchem Ergebnis die Prüfung führte. Bei Treffern oder möglichen Treffern muss zusätzlich dokumentiert werden, wie diese beurteilt wurden.

Sandra B. nutzt dafür ein kommerzielles Screening-Tool. In der Prüfung kann sie nachweisen, dass das initiale Screening am Onboarding-Tag und ein Folge-Screening sechs Monate später durchgeführt wurden – jeweils mit Datum, Toolbezeichnung und dokumentiertem Ergebnis.

Das genügt den Anforderungen eher als ein undatierter Ausdruck ohne Hinweis darauf, welche Liste geprüft wurde, wann die Prüfung stattfand und wie das Ergebnis bewertet wurde.

Auch hier zeigt sich: Nicht das einzelne Dokument ist entscheidend, sondern der nachvollziehbare Prüfprozess.

Wie Verdachtsfälle in die Dossierlogik gehören

Verdachtsfälle gehören zur GwG-Dossierlogik – aber nicht als normale Ablage im Mandatsdossier.

Wird eine Verdachtsmeldung an die MROS erstattet, sind die entsprechenden Unterlagen nach den gesetzlichen Vorgaben separat zu führen und vom regulären Mandatsdossier zu trennen.

Für die Prüfungstauglichkeit ist entscheidend, dass Verdachtsmomente, interne Eskalationen und Entscheide nachvollziehbar behandelt werden. Die eigentlichen MROS-Unterlagen gehören jedoch in die dafür vorgesehenen separaten Akten oder Datenbanken.

Auch das zeigt: Ein GwG-Dossier ist kein beliebiger Dokumentenordner. Es braucht eine klare Struktur, welche Informationen wohin gehören, wer Zugriff hat und welche Unterlagen getrennt geführt werden müssen.

Warum GwG-Dossiers keine Zeitkapseln sind

Ein korrekt eröffnetes Dossier kann veralten.

Eigentümer, Adressen, Risikoprofile, Transaktionsmuster und Kontrollstrukturen ändern sich. Neue Länderbezüge entstehen. Sanktionslisten werden aktualisiert. Negative Presseberichte tauchen auf. Registerangaben können sich ändern.

Deshalb ist ein GwG-Dossier kein statisches Onboarding-Paket. Es muss mit der gelebten Geschäftsbeziehung Schritt halten.

Typische Auslöser für eine Aktualisierung sind:

-

Änderungen der Eigentümerstruktur,

-

neue wirtschaftlich Berechtigte,

-

neue Länderbezüge,

-

neue Transaktionsarten,

-

auffälliges Verhalten,

-

PEP- oder Sanktionshinweise,

-

negative Medienberichte,

-

oder der Ablauf einer periodischen Review-Frist.

Neu hinzu kommt der Abgleich mit dem Transparenzregister. Stellt Sandra B. im Zuge einer periodischen Aktualisierung fest, dass der dort eingetragene UBO nicht mit dem Dossier übereinstimmt, muss dies geklärt und dokumentiert werden.

Damit wird Aktualisierung zur eigentlichen Bewährungsprobe des GwG-Prozesses. Denn viele Dossiers sind beim Onboarding noch ordentlich. Schwächen zeigen sich erst Monate oder Jahre später, wenn Änderungen nicht mehr konsequent nachgeführt werden.

Elektronische GwG-Dossiers: Struktur schlägt Ablage

Die Frage „Papier oder digital?“ ist nicht mehr entscheidend. Entscheidend ist, ob das Dossier nachvollziehbar, aktuell, zugriffssicher und prüfbar geführt wird.

Ein digitales GwG-Dossier muss mehr leisten als eine Sammlung von PDF-Dateien. Es sollte Versionen, Zugriffe, Änderungen, Fristen, Prüfzeitpunkte und Verantwortlichkeiten nachvollziehbar machen.

Besonders wichtig sind:

- klare Dossierstruktur,

- Zugriffskontrolle,

- Versionierung,

- Änderungsnachweise,

- Fristen- und Review-Management,

- Nachweis des Prüfzeitpunkts,

- Exportmöglichkeit für Prüfungen,

- und eine saubere Trennung sensibler Meldedaten.

Hier zeigt sich der praktische Unterschied zwischen digitaler Ablage und digitaler Compliance-Steuerung.

Eine Dateiablage kann Dokumente speichern. Sie stellt aber nicht automatisch sicher, dass UBO-Angaben aktualisiert, Registerabgleiche durchgeführt, Screenings erneuert, Verantwortlichkeiten eingehalten und Prüfschritte konsistent dokumentiert werden.

Warum manuelle Dossierführung an Grenzen stösst

Viele Kanzleien können einzelne Dossiers auch manuell gut dokumentieren. Das Problem entsteht nicht beim einfachen Fall. Es entsteht bei der Wiederholung, bei Komplexität und bei Aktualisierung.

Sobald mehrere Mandate, mehrere wirtschaftlich Berechtigte, mehrere Jurisdiktionen, mehrere Datenquellen und laufende Review-Pflichten zusammenkommen, wird die manuelle Dossierführung fehleranfällig.

Die typischen Bruchstellen sind:

- unterschiedliche Versionen derselben Information,

- fehlende Wiedervorlagen,

- uneinheitliche Risikobegründungen,

- veraltete Registerauszüge,

- nicht nachvollziehbare Screening-Stände,

- unklare Verantwortlichkeiten,

- und Dossiers, die im Prüfungsfall zuerst rekonstruiert werden müssen.

Das ist genau der Punkt, an dem Compliance nicht mehr nur Fachwissen ist. Compliance wird zur Prozessfrage.

Prüfungstauglichkeit entsteht nicht dadurch, dass jemand einmal weiss, was ins Dossier gehört. Sie entsteht dadurch, dass diese Anforderungen im Alltag zuverlässig, konsistent und aktualisierbar umgesetzt werden.

Wie DATA Security Treuhänder und Berater entlastet

DATA Security unterstützt Treuhänder, Beraterinnen und Finanzintermediäre dabei, GwG-Dossiers nicht nur formal zu führen, sondern als prüfungstauglichen Prozess aufzubauen.

Im Zentrum steht nicht mehr Dokumentenablage, sondern strukturierte Compliance-Steuerung:

- KYC- und UBO-Informationen werden nachvollziehbar erfasst.

- Quellen, Prüfzeitpunkte und Verantwortlichkeiten werden dokumentiert.

- Kontrollketten werden strukturiert abgebildet.

- PEP- und Sanktionsscreenings werden in den Dossierprozess eingebettet.

- Aktualisierungen und Wiedervorlagen werden systematisch steuerbar.

- Ab 1. Oktober 2026 kann auch der Umgang mit Transparenzregister-Abgleichen in die Prozesslogik integriert werden.

Für Kanzleien bedeutet das: Sie müssen ihre GwG-Prozesse nicht aus einzelnen Formularen, Tabellen und Erinnerungen zusammensetzen. Sie erhalten eine Struktur, die den Prüfprozess nachvollziehbar macht und im Alltag entlastet.

Oder einfacher gesagt:

Sie beraten Ihre Mandanten. Wir helfen, das GwG-Dossier prüfungstauglich zu organisieren.

Gerne zeigen wir in einem ersten Orientierungsgespräch, welche GwG-Dossierlücken in Ihrer Kanzlei priorisiert geschlossen werden sollten.

FAQ - Häufige Fragen zum prüfungstauglichen GwG-Dossier

Was gehört grundsätzlich in ein KYC-Dossier?

Ein KYC-Dossier muss die wesentlichen Prüfbereiche abdecken: Vertragspartei, wirtschaftlich berechtigte Personen, Zweck und Hintergrund der Geschäftsbeziehung, Risikoeinstufung, Screening, Aktualisierung und Nachvollziehbarkeit der Entscheide. Wie tief diese Punkte dokumentiert werden müssen, hängt vom konkreten Mandat und vom Risikoprofil ab.

Reicht das Formular A aus?

Nein. Das Formular A ist die Erklärung der Vertragspartei über die wirtschaftlich berechtigte Person. Es ist der Startpunkt der UBO-Feststellung, nicht ihr Abschluss. Die Angaben müssen plausibilisiert und das Ergebnis dieser Plausibilisierung muss dokumentiert werden.

Muss jede Kontrollkette grafisch dargestellt werden?

Nicht bei einfachen Strukturen. Bei mehrstufigen oder komplexen Eigentumsverhältnissen ist eine grafische oder tabellarische Darstellung aber oft der einfachste Weg, um die UBO-Feststellung nachvollziehbar zu machen. Entscheidend ist, dass die Darstellung mit Quellen, Datenständen und Aktualisierungen verbunden bleibt.

Was ändert das Transparenzregister ab 1. Oktober 2026?

Das Transparenzregister wird zu einer zusätzlichen Referenzquelle für wirtschaftlich berechtigte Personen. UBO-Angaben im Dossier müssen künftig mit den Registerangaben abgeglichen werden. Abweichungen müssen geklärt, dokumentiert und je nach Konstellation gemeldet werden.

Was bedeutet prüfungstaugliche Dokumentation konkret?

Ein Dritter muss nachvollziehen können, wer wann was mit welcher Quelle geprüft und wie entschieden hat. Prüfungstauglichkeit bedeutet daher nicht maximale Dokumentenmenge, sondern nachvollziehbare Prüfung, klare Verantwortlichkeit und aktuelle Nachweise.

Warum reicht eine normale Dateiablage oft nicht aus?

Eine Dateiablage speichert Dokumente, steuert aber keine Prüfprozesse. Sie erinnert nicht automatisch an Aktualisierungen, verbindet nicht zwingend Quellen mit Prüfschritten und stellt nicht sicher, dass UBO-Angaben, Screening-Ergebnisse und Risikoeinstufungen konsistent nachgeführt werden.

Fazit: KYC ist kein Formular – es ist ein dokumentierter Prüfprozess

Als Sandra B. die Prüfung abschliesst, besteht ihr Dossier nicht einfach aus vielen Unterlagen. Es besteht aus einem nachvollziehbaren Prüfprozess: Identifikation, UBO-Plausibilisierung, Kontrollkette, Screening, Risikobegründung und Aktualisierungshistorie.

Die Prüferin stuft das Dossier als prüfungstauglich ein – nicht weil es besonders umfangreich ist, sondern weil es den Denkprozess abbildet.

Das ist der Massstab. Dokumentation ist keine Papieranhäufung. Dokumentation ist der Nachweis, dass geprüft, beurteilt und entschieden wurde.

Ab 1. Oktober 2026 gehört dazu auch der nachvollziehbare Umgang mit dem Transparenzregister. Wer diesen Wandel nur als zusätzliche Pflicht versteht, wird mehr Aufwand haben. Wer ihn als Anlass nimmt, KYC-, UBO- und GwG-Prozesse strukturiert aufzusetzen, gewinnt Prüfungssicherheit und Effizienz.

Wer diesen Massstab anlegt, macht nicht mehr Arbeit. Er macht die richtige Arbeit – und ist für die nächste Prüfung besser vorbereitet.

Hinweis

Die in diesem Artikel geschilderte Person Sandra B. und das beschriebene Mandat sind fiktiv. Ähnlichkeiten mit realen Personen oder Sachverhalten sind rein zufällig und nicht beabsichtigt.

Dieser Beitrag dient der allgemeinen Information und Orientierung. Er stellt keine Rechts- oder Compliance-Beratung dar und ersetzt keine auf den Einzelfall bezogene Beurteilung durch eine qualifizierte Fachperson. Für die Anwendung der beschriebenen Rechtslage auf konkrete Sachverhalte wird die Konsultation einer auf das Geldwäschereirecht spezialisierten Fachperson empfohlen. Rechtsgrundlagen können sich ändern; massgebend ist stets die jeweils gültige Fassung der zitierten Erlasse.

Quellenverzeichnis

Gesetze und Verordnungen (Schweiz)

Behörden und offizielle Veröffentlichungen

Internationale Standards