Eine Bank hat eine Compliance-Abteilung, ein Handbuch, ein System und jemanden, der das alles überwacht. Wer als Treuhänderin, Berater, Anwältin oder Immobilienmakler arbeitet, hat etwas anderes: Mandate, einen Kalender und seit Kurzem eine Frage, die nicht mehr weggeht — was genau muss ich tun, wenn das Geldwäschereigesetz neuerdings auch mich erfasst?

Die gute Nachricht zuerst: Eine Compliance-Abteilung brauchen Sie dafür nicht. Die weniger bequeme: «Ich kenne den Kunden seit Jahren» ist kein Satz, der eine Kontrolle übersteht. Er beschreibt ein Vertrauen. Er beschreibt keine Prüfung. Und das revidierte GwG fragt nicht nach Ihrem Vertrauen, sondern nach Ihrer Prüfung.

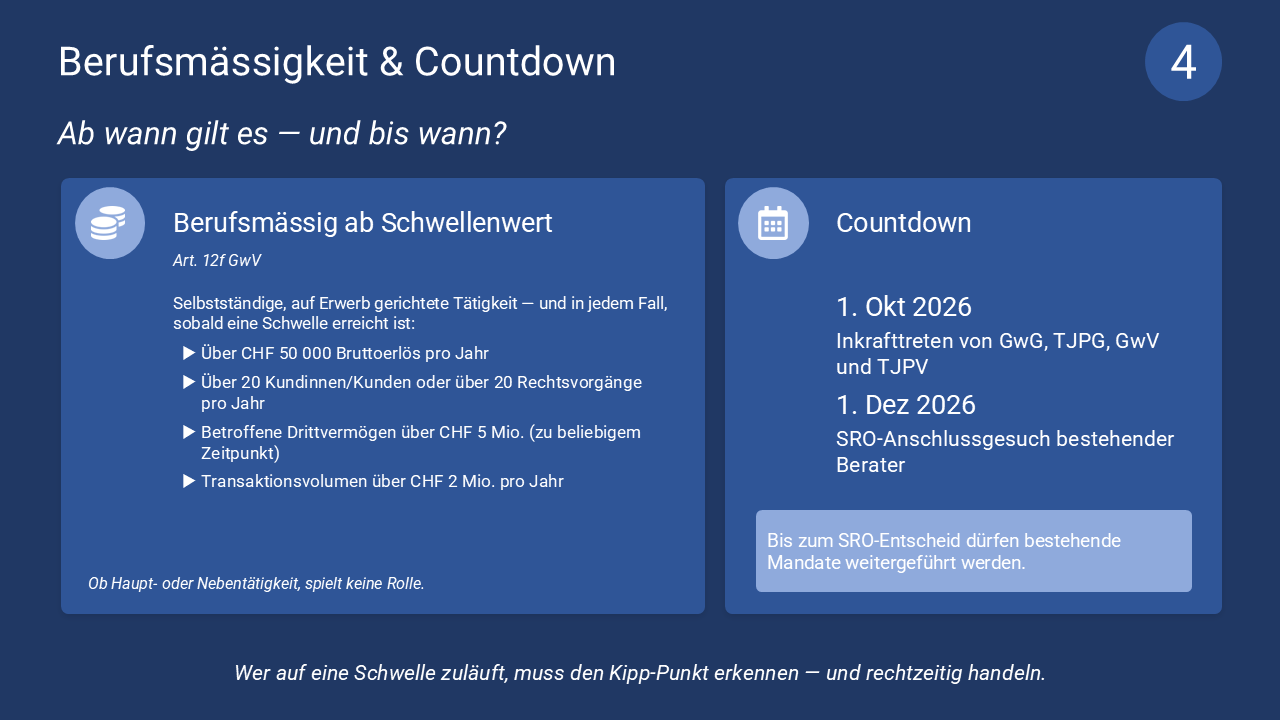

Das Parlament hat die Revision am 26. September 2025 verabschiedet (BBl 2025 2899); die Referendumsfrist ist am 15. Januar 2026 ungenutzt abgelaufen. Inzwischen ist der Fahrplan gesetzt: Der Bundesrat hat das revidierte GwG, das neue Transparenzgesetz (TJPG) und die ausführenden Verordnungen — namentlich die revidierte Geldwäschereiverordnung (GwV) und die Transparenzregisterverordnung (TJPV) — auf den 1. Oktober 2026 in Kraft gesetzt. Wer an diesem Stichtag bereits als Berater tätig ist, muss bis zum 1. Dezember 2026 bei einer Selbstregulierungsorganisation ein Anschlussgesuch einreichen. Das ist kein ferner Horizont mehr, sondern ein Countdown.

Der eigentliche Bruch: Sie werden zum Türöffner, nicht zum Geldverwalter

Bisher knüpfte das GwG an die Verfügungsmacht über fremde Vermögenswerte an. Wer Gelder hielt, überwies oder verwaltete, war Finanzintermediär. Wer «nur» beriet, strukturierte oder eine Gesellschaft gründete, blieb aussen vor. Genau diese Grenze verschiebt die Revision. Erstmals wird reine Beratung erfasst — nicht weil Sie Geld bewegen, sondern weil Sie eine Tür öffnen (Art. 2 Abs. 1 Bst. c, Abs. 3bis und 3ter GwG). Die internationale Logik dahinter liefert die FATF (Financial Action Task Force), ein zwischenstaatliches Gremium, das seit 1989 die weltweiten Standards gegen Geldwäscherei festlegt und regelmässig prüft, ob die rund vierzig Mitglieder — die Schweiz inbegriffen — sie einhalten. Zwei ihrer Empfehlungen zielen direkt auf nichtfinanzielle Berufe: Empfehlung 22 verlangt, dass auch Beraterinnen, Treuhänder, Notare oder Immobilienmakler ihre Kundschaft sorgfältig abklären, sobald sie an bestimmten risikobehafteten Geschäften mitwirken; Empfehlung 23 ergänzt dies um die Pflicht, Verdachtsfälle zu melden. Genau diese «Torwächter» holt die Revision nun ins Schweizer Recht.

Das ist mehr als eine technische Erweiterung. Es ist ein anderes Selbstverständnis. Sie werden nicht erfasst, weil man Ihnen misstraut, sondern weil Ihre Mitwirkung einer Struktur Plausibilität verleiht, die ohne Sie schwerer zu errichten wäre. Beratung kann legitimieren — manchmal ungewollt. Das Gesetz zwingt Sie, diesen Moment zu sehen.

Bin ich als Berater GwG-pflichtig? Die Frage gehört an den Anfang

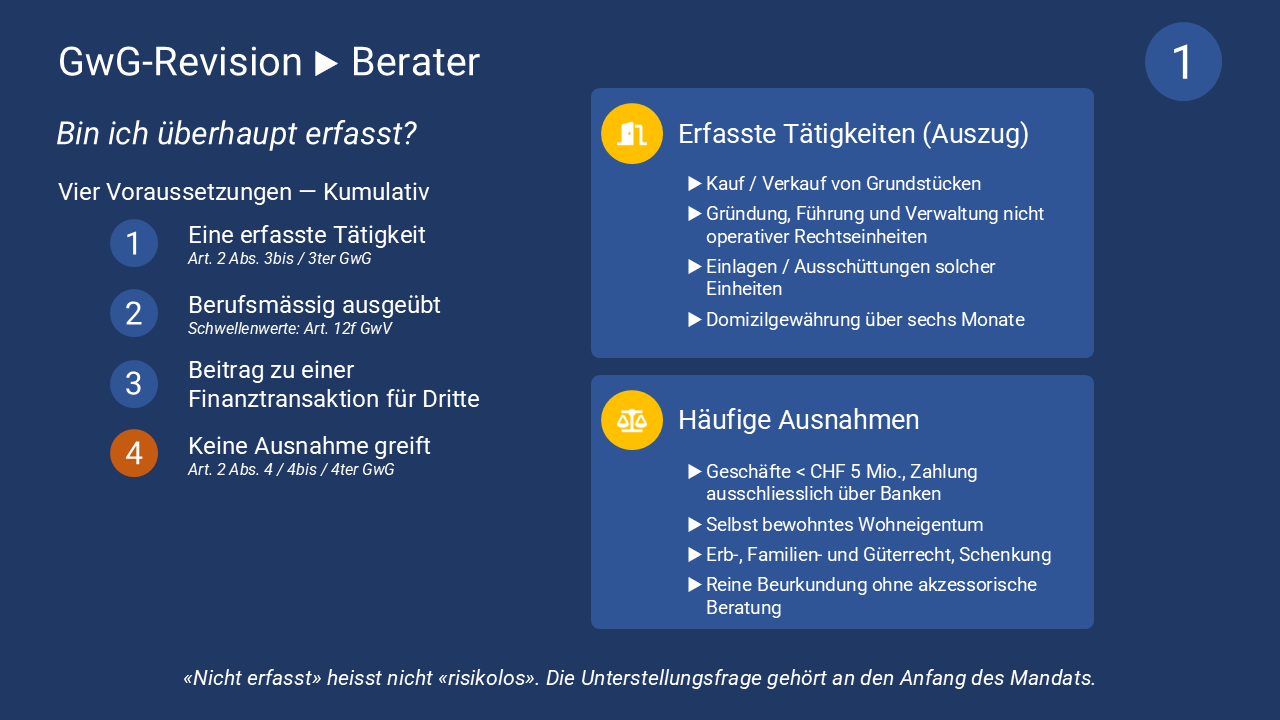

Das GwG erfasst Beraterinnen und Berater nicht pauschal, sondern fallbezogen. Vier Dinge müssen zusammenkommen.

-

Erstens eine der gesetzlich definierten Tätigkeiten. Dazu zählen der Kauf und Verkauf von Grundstücken, die Gründung und Errichtung nicht operativer Rechtseinheiten im Inland oder von Rechtseinheiten mit Sitz im Ausland, deren Führung und Verwaltung, Einlagen und Ausschüttungen solcher Einheiten sowie der Kauf und Verkauf von Rechtseinheiten, wenn er über eine nicht operative Einheit läuft (Art. 2 Abs. 3bis GwG). Wer berufsmässig für mehr als sechs Monate eine Adresse oder Räume als Domizil zur Verfügung stellt, ist ebenfalls erfasst (Art. 2 Abs. 3ter GwG).

-

Zweitens muss die Tätigkeit berufsmässig ausgeübt werden — und hier hat die finale GwV die früher offene Frage beantwortet. Berufsmässig handelt, wer eine selbstständige, auf dauernden Erwerb gerichtete wirtschaftliche Tätigkeit ausübt; in jedem Fall gilt die Beratung als berufsmässig, sobald einer von vier Schwellenwerten erreicht ist: mehr als 50 000 Franken Bruttoerlös pro Jahr aus solcher Beratung; mehr als 20 Kundinnen und Kunden oder mehr als 20 Rechtsvorgänge pro Jahr; Beratung zu Vermögenswerten Dritter von über fünf Millionen Franken zu irgendeinem Zeitpunkt; oder zu Transaktionen mit einem Jahresvolumen über zwei Millionen Franken (Art. 12f GwV). Ob Haupt- oder Nebentätigkeit, spielt keine Rolle. Die ehrliche Kehrseite dieser Klarheit: Wer unterjährig auf eine Schwelle zuläuft, muss erkennen, ab wann er kippt — und ab da die Pflichten erfüllen und den SRO-Anschluss einleiten.

-

Drittens braucht es einen kausalen Beitrag zu einem Rechtsvorgang mit Finanztransaktion (Art. 12d GwV).

-

Und viertens darf keine Ausnahme greifen — wobei die GwV zusätzlich klarstellt, dass konzerninterne Beratung und sauber eingebundene Hilfspersonen nicht als «Berater» gelten (Art. 2 Abs. 3 GwV).

Der Dreh- und Angelpunkt ist der Begriff der «nicht operativen Rechtseinheit». Gemeint sind juristische Personen, Gesellschaften, Stiftungen, Trusts, Treuhandunternehmen und ähnliche Gebilde, die nicht dem Betrieb oder der Unterstützung der operativen Tätigkeit eines Unternehmens oder Konzerns dienen — typischerweise Sitzgesellschaften (Art. 2a Abs. 6 GwG). Das ist keine Spitzfindigkeit. Eine Holding, die eine operativ tätige Gruppe stützt, ist nach dieser Definition nicht automatisch «nicht operativ»; die blosse Vermögens- oder Beteiligungshülle ohne eigenen Betrieb dagegen schon. Wo genau die Linie verläuft, wird die Verordnungspraxis schärfen — die Unterscheidung selbst sollten Sie aber heute schon treffen können.

Wann bin ich als Berater überhaupt GwG-pflichtig?

Die neue Beraterunterstellung bedeutet nicht, dass jede Beratungsleistung automatisch dem Geldwäscherecht unterliegt. Entscheidend ist, ob die Tätigkeit unter die im Gesetz definierten Beratungsleistungen fällt und ob die weiteren Voraussetzungen der Unterstellung erfüllt sind. Genau deshalb gehört die Unterstellungsprüfung an den Anfang jedes Mandats.

Die Konsequenz ist demzufolge unbequem schlicht: Die Unterstellungsfrage gehört an den Anfang des Mandats, nicht ans Ende. Wer erst nachträglich prüft, ob er betroffen ist, hat im Zweifel nichts dokumentiert — und erkennt die Unterstellung oft erst dann, wenn die eigentlichen Sorgfaltspflichten bereits hätten erfüllt werden müssen.

Die Ausnahmen — und warum sie keine Entwarnung sind

Das Gesetz nimmt einiges aus. Anwältinnen, Anwälte, Notarinnen und Notare bleiben aussen vor, soweit sie im Zusammenhang mit Gerichts-, Straf-, Verwaltungs- oder Schiedsverfahren tätig sind (Art. 2 Abs. 4 Bst. f GwG). Von der Revisionsaufsichtsbehörde beaufsichtigte Prüferinnen und Prüfer sind für ihre Revisionstätigkeit ausgenommen (Art. 2 Abs. 4bis GwG). Und weil das Risiko dort tief ist, fällt eine ganze Reihe von Vorgängen heraus (Art. 2 Abs. 4ter GwG): Übertragungen aus Erb-, Familien- und Güterrecht oder Schenkung; Geschäfte unter fünf Millionen Franken, wenn der Kaufpreis ausschliesslich über unterstellte Banken oder Finanzintermediäre fliesst; der Kauf selbst bewohnter Wohnliegenschaften; landwirtschaftliche Übertragungen; Organtätigkeiten für operative Gesellschaften und gemeinnützige Stiftungen; sowie die reine Beurkundung ohne akzessorische Beratung.

Das klingt nach Erleichterung, und vieles davon ist es auch. Aber «nicht erfasst» heisst nicht «risikolos», und die Ausnahmen sind keine Pauschalen, sondern Tatbestände mit Kanten. Die reine Beurkundung ist frei — die Beurkundung mit beratendem Beiwerk nicht mehr. Bei Grundstücksgeschäften unter fünf Millionen Franken greift eine wichtige Ausnahme — allerdings nur, wenn die Zahlung tatsächlich über einen unterstellten Finanzintermediär abgewickelt wird. Eine Ausnahme, die man nur behauptet, ist im Streitfall keine. Wer sie für sich beansprucht, sollte ihre Voraussetzungen so dokumentieren können, wie ein anderer seine Sorgfaltspflichten dokumentiert.

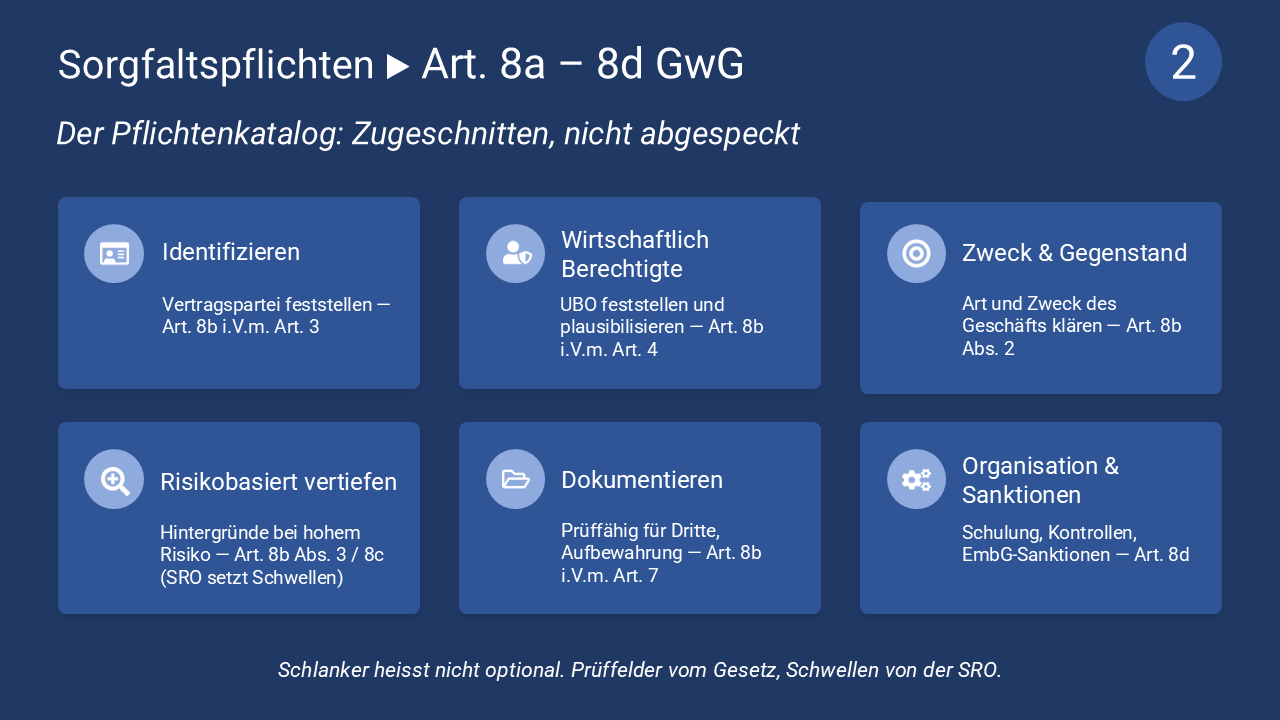

Welche Pflichten treffen GwG-pflichtige Berater konkret? Der Pflichtenkatalog:

Berater unterstehen nicht dem Bankenprogramm. Das Gesetz gibt ihnen einen eigenen, schlankeren Pflichtenkatalog — gerade damit er tragbar bleibt (Art. 8b ff. GwG). Schlanker heisst aber nicht optional.

Drei Grundpflichten stehen am Anfang:

-

Die Identifizierung der Kundin oder des Kunden (Art. 8b Abs. 1 Bst. a i.V.m. Art. 3 Abs. 1 GwG);

-

die Feststellung der wirtschaftlich berechtigten Person (Bst. b i.V.m. Art. 4 GwG);

-

und die Dokumentation (Bst. c i.V.m. Art. 7 GwG).

Identifizieren heisst konkret: bei natürlichen Personen Ausweis und Personalien, bei Gesellschaften Firma, Sitz, Rechtsform und Registerauszug — mit Quelle und Abrufdatum im Dossier.

Wie prüfe ich den wirtschaftlich Berechtigten nach GwG?

Der wirtschaftlich Berechtigte ist die natürliche Person, die ein Unternehmen letztlich kontrolliert oder wirtschaftlich davon profitiert. In einfachen Strukturen ist das schnell erkennbar. Bei Beteiligungsketten, Holdingstrukturen oder Treuhandverhältnissen wird die Feststellung jedoch anspruchsvoll.

Bei der wirtschaftlich berechtigten Person — der natürlichen Person hinter der Struktur — endet die Pflicht nicht mit einer unterschriebenen Erklärung. Die Angaben sind zu plausibilisieren, d. h. die Kontrollkette nachvollziehbar machen, Quellen beiziehen und Widersprüche festhalten. Mit der TJPV ist die Kontrollschwelle jetzt ausbuchstabiert: Kontrolle besteht bei einer direkten Beteiligung von mindestens 25 Prozent an Kapital oder Stimmen, bei indirekter Beteiligung über mehr als 50 Prozent zwischengeschalteter Einheiten, die ihrerseits mindestens 25 Prozent halten, oder bei Kontrolle «auf andere Weise» (Art. 1–3 TJPV). Diese Schwelle gilt für das Transparenzregister; die geldwäschereirechtliche Feststellung nach Art. 4 GwG folgt eigenen Regeln und kann im Einzelfall abweichen, etwa bei Sitzgesellschaften (vgl. Art. 56 TJPV). Nach Inkrafttreten wird das eidgenössische Transparenzregister die Plausibilisierung zusätzlich erleichtern. Anders als oft angenommen ist es nicht öffentlich; Zugriff haben nur bestimmte Behörden sowie Finanzintermediäre und GwG-pflichtige Berater — und zwar zweckgebunden, protokolliert und nur zur Erfüllung der Sorgfaltspflichten (Art. 48, 53 f. TJPV). Den Abruf dürfen Sie an beauftragte Dritte delegieren (Art. 52 TJPV). Das Register ergänzt Ihre Prüfung; es ersetzt sie nicht.

Über die drei Grundpflichten hinaus müssen Sie Gegenstand und Zweck des gewünschten Geschäfts identifizieren (Art. 8b Abs. 2 GwG): Was wird vorbereitet, warum diese Struktur, wer profitiert wirtschaftlich, ist der Vorgang plausibel? Und wenn das Geschäft, die Dienstleistung oder die Kundschaft hohe Risiken trägt, müssen Sie die Hintergründe vertieft abklären (Art. 8b Abs. 3 GwG). Wie weit die Sorgfalt im Einzelfall reicht — vereinfacht oder erhöht —, richtet sich nach dem Risiko und wird durch das Reglement Ihrer Selbstregulierungsorganisation konkretisiert (Art. 8c GwG). Sie bekommen Prüffelder vom Gesetz und Schwellen von Ihrer SRO. Beides zusammen ergibt erst einen Prozess.

Schliesslich verlangt das Gesetz organisatorische Massnahmen: ausreichende Schulung des Personals und Kontrollen (Art. 8d GwG). Bemerkenswert daran ist eine stille Erweiterung — diese Massnahmen müssen ausdrücklich auch Verstösse gegen Sanktionen nach dem Embargogesetz verhindern. Sanktions-Compliance wandert damit aus der aussenpolitischen Nische in den Alltag der Geldwäschereiprävention, auch für kleine Beratungseinheiten.

PEP und Sanktionen: eine Frage des Risikos, nicht der Routine

Politisch exponierte Personen (PEP) und Sanktionslisten tauchen im Beraterkatalog nicht als eigener Pflichttatbestand auf, wie man ihn von den Banken kennt. Sie sind das Schulbeispiel eines erhöhten Risikos, das die vertiefte Abklärung nach Art. 8b Abs. 3 GwG auslöst — und ein Anwendungsfall der organisatorischen Pflicht aus Art. 8d. Ein PEP-Bezug oder ein Sanktionstreffer ist kein Misstrauensvotum, sondern ein dokumentierter Anlass, genauer hinzusehen. Das revidierte Gesetz verknüpft die Sorgfalt zudem mit dem Abgleich gegen weitergeleitete Listen: Stimmen die Daten einer Kundin, einer wirtschaftlich berechtigten oder zeichnungsberechtigten Person mit gemeldeten Personen überein, entsteht eine Meldepflicht (Art. 9 Abs. 1ter Bst. c GwG).

In der Praxis liefern Screening-Werkzeuge regelmässig Treffer, die sich als gegenstandslos erweisen — gleicher Name, anderer Mensch. Solche «False Positives» müssen Sie nicht eskalieren, aber festhalten: Warum verworfen, durch wen? Ohne diese Notiz lässt sich ein verworfener Treffer im Nachhinein nicht von einer ignorierten Warnung unterscheiden. Wie genau Sie PEP- und Sanktionsprüfungen ausgestalten, wird Ihre SRO-Regelung vorgeben; den Vorgang selbst sollten Sie nicht dem Zufall überlassen.

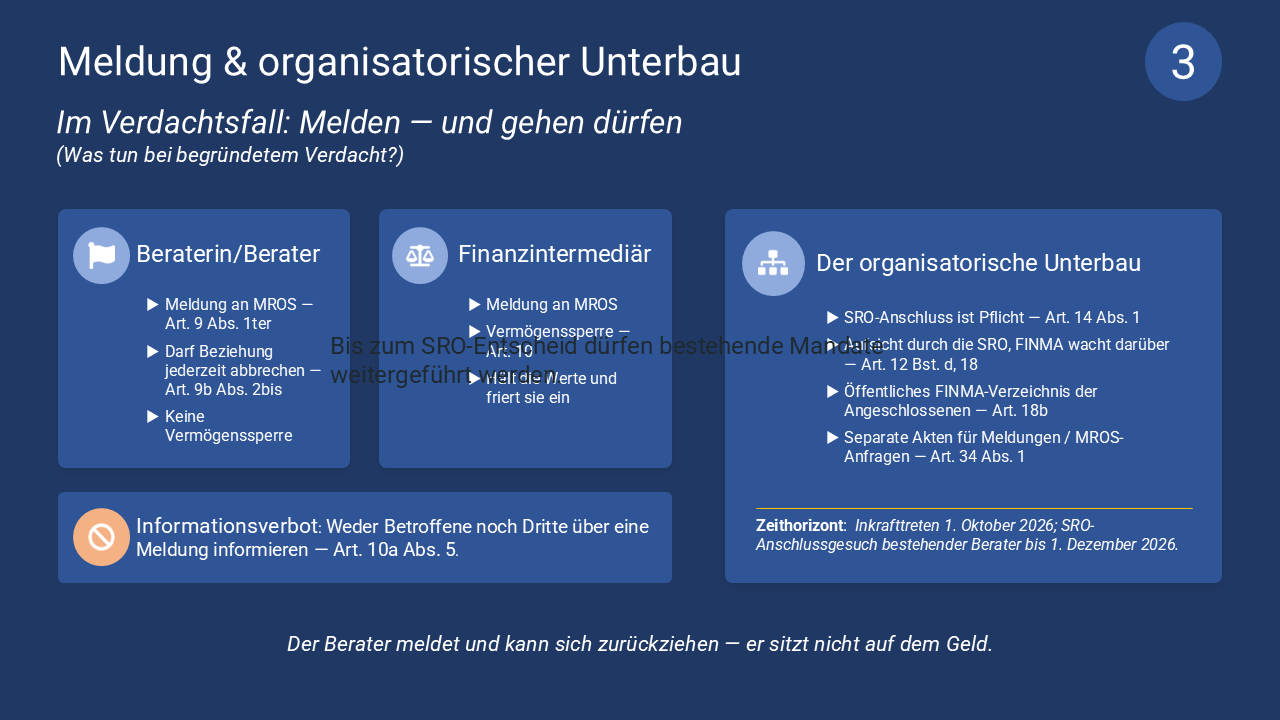

Wenn der Verdacht kommt: melden — und gehen dürfen

Der heikelste Moment kommt nicht bei der Mandatsaufnahme, sondern wenn ein Verdacht entsteht. Wissen Sie oder haben Sie den begründeten Verdacht, dass die involvierten Vermögenswerte mit einer kriminellen oder terroristischen Organisation, mit Geldwäscherei, mit einem Verbrechen oder einem qualifizierten Steuervergehen oder mit Terrorismusfinanzierung zusammenhängen, müssen Sie der Meldestelle (MROS) unverzüglich Meldung erstatten (Art. 9 Abs. 1ter GwG). Das gilt auch dann, wenn Sie die Verhandlungen über Ihre Leistung wegen genau dieses Verdachts abbrechen.

Hier zeigt sich ein struktureller Unterschied zu den Finanzintermediären, der oft übersehen wird. Den Beraterinnen und Beratern auferlegt das Gesetz keine Vermögenssperre — sie halten die Werte ja nicht. Stattdessen dürfen sie die Geschäftsbeziehung nach einer Meldung jederzeit abbrechen (Art. 9b Abs. 2bis GwG). Der Berater meldet und kann sich zurückziehen; er sitzt nicht auf dem Geld. Das ist die schlüssige Lesart des Pflichtenkatalogs, der die Sperrvorschrift gerade nicht auf Berater erstreckt — die konkrete Ausgestaltung sollten Sie mit Ihrer SRO absichern.

Über der Meldung steht ein Verbot: Sie dürfen weder die betroffene Person noch Dritte darüber informieren, dass Sie gemeldet haben (Art. 10a Abs. 5 GwG). Fragt die Meldestelle nach, müssen Sie vorhandene Informationen herausgeben (Art. 11a GwG); leitet sie den Fall an die Strafverfolgung weiter, informiert sie Sie darüber, solange Sie die Beziehung nicht abgebrochen haben (Art. 23 Abs. 5 GwG). Für Anwältinnen, Anwälte und Notare gilt eine wichtige Schranke: Eine Meldepflicht besteht nur, wenn sie eine Finanztransaktion ausführen und die Information nicht durch das Berufsgeheimnis geschützt ist (Art. 9 Abs. 2 GwG).

Muss ich mich als Berater einer SRO anschliessen?

Warum der SRO-Anschluss keine Formalie ist

Das sauberste Dossier nützt wenig, wenn die organisatorische Grundlage fehlt. Beraterinnen und Berater müssen sich einer anerkannten Selbstregulierungsorganisation (SRO) anschliessen (Art. 14 Abs. 1 GwG); sie, nicht die FINMA, beaufsichtigt Sie unmittelbar (Art. 12 Bst. d GwG), während die FINMA über die SRO wacht (Art. 18 GwG). Wer angeschlossen ist, erscheint in einem öffentlichen elektronischen Verzeichnis der FINMA (Art. 18b GwG). Sie führen ausserdem separate Akten für alles, was mit Meldungen und Anfragen der Meldestelle zusammenhängt (Art. 34 Abs. 1 GwG). Die SRO konkretisiert Ihre Pflichten und kann sie sanktionieren — mit Verwarnungen, Verweisen und Konventionalstrafen, anfechtbar vor einem ständigen Schiedsgericht (Art. 25 und 25a GwG).

Der Anschluss ist kein Beiwerk, sondern Bedingung der Tätigkeit, und die Fristen sind jetzt konkret. Wer am 1. Oktober 2026 bereits berät, muss bis zum 1. Dezember 2026 ein Anschlussgesuch einreichen; bis zum Entscheid darf er bestehende Mandate weiterführen (Übergangsbestimmung GwV). Wer später in die berufsmässige Tätigkeit hineinwächst, hat ab dem Wechsel zwei Monate Zeit für das Gesuch (Art. 12g GwV); dasselbe gilt nach Austritt aus oder Ausschluss aus einer SRO (Art. 12h GwV, Art. 28 Abs. 2 GwG). Wird kein Gesuch gestellt oder der Anschluss verweigert, ist die weitere Beratungstätigkeit untersagt. Diese Pflicht wird am ehesten übersehen, weil sie nicht am einzelnen Fall hängt, sondern an Ihrer Organisation. Ein gutes Dossier ist noch kein Anschluss. Und ohne Anschluss ist auch das beste Dossier nicht regelkonform zustande gekommen.

Doppelrollen: wenn Sie beides sind

Manche sind zugleich Finanzintermediär und Berater. Dafür gibt es eine Koordinationsregel: Ist dieselbe Tätigkeit beides, gelten die strengeren Regeln für Finanzintermediäre; wer in verschiedenen Funktionen tätig ist, untersteht je den einschlägigen Bestimmungen, kann aber erklären, alle Tätigkeiten den Finanzintermediär-Regeln zu unterstellen (Art. 2b GwG) — eine solche Erklärung wirkt ab dem 1. Januar des Folgejahres (Art. 2a GwV). Auch die Aufsicht folgt dieser Logik (Art. 12a GwG). Wer beide Hüte trägt, sollte früh klären, welcher im konkreten Mandat gilt — sonst klärt es im Ernstfall jemand anders.

Typische Konstellationen

Vier Fälle zeigen, was das praktisch bedeutet.

-

Immobiliengeschäft (Kauf, Verkauf, Share Deal mit Immobilienbezug): Die Unterstellung greift, sobald beide Parteien ihren Abschlusswillen erklärt haben (Art. 12e GwV). Zu prüfen sind Käufer, Verkäufer und die wirtschaftlich Berechtigten beider Seiten, und die Zahlungslogik gehört ins Dossier. Ob eine Ausnahme greift (Eigenheim, Schwelle, Zahlung über Banken), klären Sie vorab, nicht danach.

-

Gesellschaftsgründung: Entscheidend ist, ob die Einheit operativ tätig sein soll oder eine blosse Hülle ist. Bei Vehikeln ohne eigenen Betrieb sind die Frage nach dem wahren wirtschaftlich Berechtigten und nach dem Zweck der Struktur das Kernstück.

-

Domizilgewährung über sechs Monate: Sie übernehmen Verantwortung für den wirtschaftlichen Hintergrund der Gesellschaft, der Sie eine Adresse geben — Dauer, Art und tatsächliche Tätigkeit gehören nachvollziehbar dokumentiert.

-

Kauf oder Verkauf einer Rechtseinheit: Zu beleuchten sind beide Strukturen, die wirtschaftlich Berechtigten und der Transaktionszweck. Bei erhöhtem Risiko ist die Frage nach der Mittelherkunft nicht nur erlaubt, sondern geboten.

Häufige Fehler — und woran sie alle hängen

Die Praxis zeigt ein wiederkehrendes Muster. Die Unterstellung wird gar nicht erst geprüft, oder die Prüfung bleibt undokumentiert. Berater verwechseln ihre Rolle mit jener eines Finanzintermediärs — oder meinen umgekehrt, als blosse Berater gar nicht betroffen zu sein. «Ich kenne den Kunden» tritt an die Stelle der Identifikation. Der wirtschaftlich Berechtigte wird abgefragt, aber nicht plausibilisiert. Der SRO-Anschluss wird verschoben, bis es zu spät ist. Und taucht doch ein Verdacht auf, fehlt die dokumentierte Entscheidung, warum gemeldet wurde — oder warum nicht.

All diese Fehler haben dasselbe Fundament: fehlende Struktur und fehlende Schriftlichkeit. Das ist heilbar. Aber nur, bevor der Prüfer klingelt.

Häufige Fragen

Muss ich als Berater eine vollständige Risikoanalyse erstellen wie eine Bank?

Nicht in dieser Form. Aber der konkrete Fall muss risikobasiert beurteilt und dokumentiert werden, und der Umfang richtet sich nach den Vorgaben Ihrer SRO (Art. 8c GwG). Eine fehlende formale Analyse schützt nicht vor dem Vorwurf der Sorgfaltspflichtverletzung.

Reicht es, den Kunden persönlich zu kennen?

Nein. Persönliche Kenntnis ersetzt weder die Identifikation noch die Feststellung des wirtschaftlich Berechtigten noch die Dokumentation. Sie kann die Plausibilisierung erleichtern — mehr nicht.

Muss der wirtschaftlich Berechtigte wirklich überprüft werden?

Ja. Die schriftliche Erklärung ist der Anfang, nicht das Ende. Bei komplexen, besonders bei Auslandstrukturen ist eine vertiefte Prüfung angezeigt.

Brauche ich zwingend einen SRO-Anschluss?

Wenn Sie als Berater im Sinne des Gesetzes tätig sind: ja. Der Anschluss ist Bedingung, nicht Kür (Art. 14 Abs. 1 GwG).

Ab wann gilt meine Beratung überhaupt als «berufsmässig» — und damit als GwG-pflichtig?

Sobald sie eine selbstständige, auf Erwerb gerichtete Tätigkeit ist — in jedem Fall ab einem von vier Schwellenwerten: über 50 000 Franken Bruttoerlös pro Jahr, mehr als 20 Kundinnen oder 20 Rechtsvorgänge pro Jahr, betroffene Drittvermögen über fünf Millionen Franken oder ein Transaktionsvolumen über zwei Millionen Franken pro Jahr (Art. 12f GwV). Ob Haupt- oder Nebentätigkeit, spielt keine Rolle. Wer unterjährig auf eine Schwelle zuläuft, sollte den Kipp-Punkt früh erkennen.

Bis wann muss ich handeln?

Das Gesetz gilt ab dem 1. Oktober 2026. Wer dann bereits berät, muss bis zum 1. Dezember 2026 ein SRO-Anschlussgesuch einreichen und darf bestehende Mandate bis zum Entscheid weiterführen. Wer später hineinwächst, hat ab dem Wechsel zwei Monate Zeit.

Was mache ich bei einem Verdacht — muss ich Gelder sperren?

Nein. Anders als eine Bank halten Sie die Werte nicht und müssen nichts einfrieren. Sie melden der Meldestelle MROS (Art. 9 Abs. 1ter GwG) und dürfen die Geschäftsbeziehung danach abbrechen (Art. 9b Abs. 2bis GwG). Über die Meldung dürfen Sie aber niemanden informieren (Art. 10a Abs. 5 GwG). Für Anwältinnen und Notare gilt eine Sonderschranke (Art. 9 Abs. 2 GwG).

Was passiert, wenn ich nichts tue?

Ohne fristgerechten SRO-Anschluss ist die Beratungstätigkeit schlicht untersagt (Art. 12g GwV). Die SRO kann zudem sanktionieren — mit Verwarnung, Verweis oder Konventionalstrafe (Art. 25 GwG); die Höchstbeträge legen die SRO einheitlich fest. Sorgfaltspflichtverletzungen können aufsichtsrechtlich verfolgt werden.

Fazit

GwG-pflichtige Beraterinnen und Berater brauchen keine Compliance-Abteilung und kein Bankensystem. Sie brauchen Urteilskraft für die erste Frage — bin ich in diesem Mandat erfasst? —, einen sauberen, risikobasierten und nachvollziehbaren Prozess für den Fall, dass die Antwort Ja lautet, und den organisatorischen Unterbau, der das trägt: den SRO-Anschluss.

Identifikation, Feststellung des wirtschaftlich Berechtigten, Zweckabklärung, risikobasierte Vertiefung, Dokumentation und Organisation — das sind keine Bankpflichten, die man Ihnen übergestülpt hat. Es sind die Bausteine eines Dossiers, das einer Prüfung standhält, und einer Tätigkeit, die sich nicht angreifbar macht. Wer sie strukturiert einsetzt, schützt nicht nur seinen Mandanten, sondern sich selbst. Weniger Bankenpathos. Mehr Zurechnung.

Für viele Treuhänder, Berater und Immobilienmakler beginnt die Herausforderung nicht bei der Identifikation des wirtschaftlich Berechtigten, sondern bereits bei der Frage, ob ein Mandat überhaupt unter die neuen GwG-Bestimmungen fällt.

Genau deshalb lohnt sich ein strukturierter GwG-Check: Welche Mandate sind betroffen? Welche Ausnahmen greifen? Welche Dokumentation fehlt? Und ab wann braucht es SRO-konforme Prozesse? Digitale Unterstützung kann hier helfen, Unterstellungsprüfung, wirtschaftlich Berechtigte, Verdachtsprüfung und Dokumentation nachvollziehbar abzubilden.

Quellen und weiterführende Hinweise

Gesetzliche Grundlagen

Materialien und amtliche Quellen

Weiterführende Fachbeiträge (Sekundärquellen)

- HSLU, Economic Crime Blog: «Die Unterstellung von Beraterinnen und Beratern unter das GwG», Lea Ruckstuhl, Mai 2026

- Bratschi AG, Zürich: «Die revidierte Geldwäschereigesetzgebung – Neue Pflichten für beratende Treuhänder, Immobilienmakler und Anwälte», Philipp Stamm, in: bratschiLETTER Compliance und Investigations April 2026

- Bratschi AG, Zürich: «TJPG und GwG — Neue Transparenz- und Sorgfaltspflichten ab 2026», bratschi.ch (2026), Imogen Baumgarten, Rico Dufner, Markus Huber, in: bratschi tax blog, März 2026

- Centre de droit bancaire et financier (CDBF): «Verabschiedung der Revision der Massnahmen zur Bekämpfung der Geldwäscherei», Katia Villard, Oktober 2025

Hinweis zur Quellenlage: Die hier genannten Fachbeiträge sind Sekundärkommentare zur Einordnung; verbindlich sind allein die in Kraft stehenden Gesetzes- und Verordnungstexte. Die Verordnungen (GwV, TJPV) lagen bei Redaktion als Vorabdruck vor; verbindlich ist die in der Amtlichen Sammlung veröffentlichte Fassung. Bitte vor jeder Umsetzung an der Primärquelle (fedlex.admin.ch, admin.ch) verifizieren.

Hinweis zum Artikel: Dieser Artikel dient der allgemeinen Information und ersetzt keine individuelle Rechts- oder Compliance-Beratung. Die dargestellten Pflichten können je nach Tätigkeitsbereich, Unterstellungsstatus und konkretem Einzelfall variieren. Stand der Gesetzgebung: Revision vom 26. September 2025 (BBl 2025 2899); Inkraftsetzung von GwG, TJPG, GwV und TJPV auf den 1. Oktober 2026, Übergangsfrist für den SRO-Anschluss bis 1. Dezember 2026. Die hier verwendeten Verordnungstexte beruhen auf Vorabdrucken; verbindlich ist die in der Amtlichen Sammlung des Bundesrechts veröffentlichte Fassung. Massgeblich ist stets die in Kraft stehende Fassung; bitte verifizieren Sie den aktuellen Stand auf fedlex.admin.ch und admin.ch.